年报点评10|越秀地产:非公开拓储优势明显,2024年销售目标1470亿

TOP20中销售额增幅排名第1;依托双国企背景,融资畅通,非公开拓储优势明显。

◎ 作者 / 房玲、陈家凤

核心观点

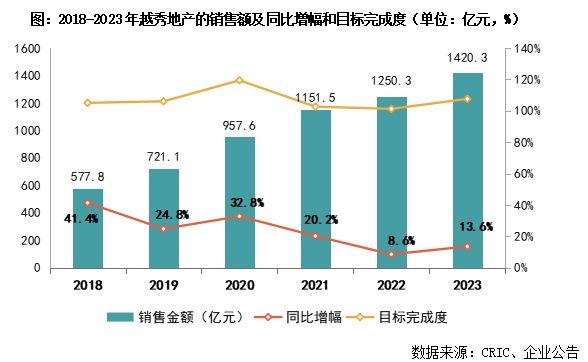

【超额完成目标,2024年可售货值2700亿、目标去化率55%】2023年销售额1420.3亿,同比上升13.6%,完成1320亿元销售目标的107.6%。行业调整周期中,越秀凭组织优势和资源优势实现逆势增长。为做精总部、做强区域,年内精简组织架构,将华中和西部实施战略合并,落地“1+3”区域布局战略;资源优势上,76.7%销售额由大湾区、华东贡献,其中北上广深贡献销售额约62%。2024年越秀可售货值2700亿,全年销售目标1470亿,目标去化率55%。

【非公开渠道拓储占比53%,土储可售货值约4800亿】全年越秀维持适度的投资强度,新增28宗地块,总建面约490.9万平,同比减少29.4%;新增土储聚焦一二线,其中一线占比30.4%。为分摊核心地块成本,权益比例有所下滑,权益建面占比同比下滑6.6pct至45.6%。企业持续完善“6+1”多元拓储模式,非公开拿地面积占比53%,如首次走出广州旧改,获取可售货值约30亿上海虹口城市更新项目,新增建面约48万方的杭州星桥TOD项目等。年末总土储可售货值约4800亿,去化周期3年左右。

【已售未结资源充裕,15亿减值拨备致净利率回落至5.7%】2023年越秀结转收入752亿,同比增长9.4%;期末包含合联营公司项目的已售未入账销售额1993亿,较年初增长11.3%,锁定了后期营收和利润稳健增长。盈利能力,毛利率15.3%,受计提15亿的减值拨备及销管费用率增至4.6%的影响,净利率同比减少2.8pct至5.7%,归母净利率下滑至4%,核心盈利待改善。

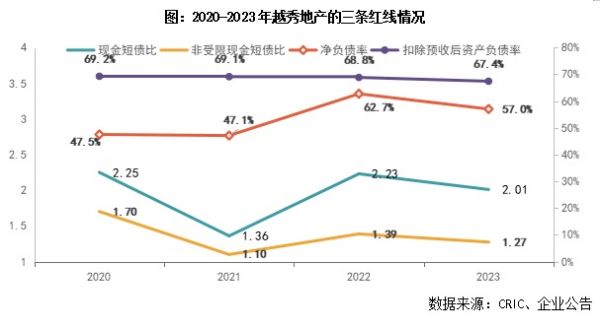

【完成83.6亿港元再供股融资,三道红线维持绿档】依托双国企背景,越秀融资优势凸显,年内成功完成83.6亿港元供股再融资、获1.15倍超额认购,增强其资金实力。有息负债1044亿,较年初增长18.2%;按币种分,外币借贷占比17%,较去年同期减少8pct,利用境内降息通道,将境外高成本债务置换为境内低成本债务,带动加权平均借贷成本优化至3.82%。现金流充沛,非受限现金292.7亿,较年初增加34%,三条红线维持绿档。

【集团商业储备丰富,越秀房托为其打开资产退出渠道】越秀地产商业储备资源丰富,年末在建物业面积32.46万方、未建物业面积56.35万方,后续可择机孵化注入房托平台,以补充集团自身的现金流。期末越秀房托物业估值425.59亿,较年初微升0.5%,缘于经济低迷下写字楼估值承压。物业组合建面118.4万方,73.6%为写字楼,但其出租率83%,是其物业类型中空置率相对较高。

01

销售

超额完成目标

2024年可售货值2700亿、目标去化率55%

2023年越秀地产实现合同销售额1420.3亿,同比上升13.6%,增速为TOP20房企中排名第1,超额7.6%完成全年1320的业绩目标;合同销售面积445.1万平,同比提升7.5%,销售均价31911元/平方米,同比上升5.7%。

行业下行周期中,越秀凭借自身组织管理优势和大湾区资源优势维持销售逆势增长。管理层面,为做精总部、做强区域,年内越秀调整组织架构,将华中和西部实施战略合并,将过去“1+4”区域布局调整为“1+3”,即大湾区+中西部/华东/北方,且深耕核心城市,聚焦于北上广深,以及杭州、成都、合肥、西安等重点二线城市,组织架构的精简收敛可缩短管理半径提升项目周转效率。

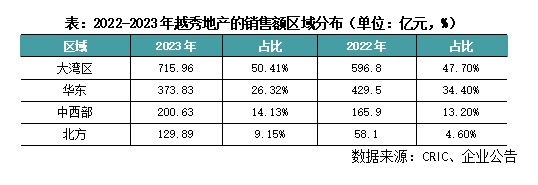

从销售结构来看,越秀区域发展战略聚焦大湾区、华东,2023年大湾区销售额716亿,占比同比提升2.7pct至50.4%,其中广州、深圳合计贡献销售额663亿,占到大湾区93%。除大湾区外,受益于“1+3”区域布局战略,年内华东实现销售额374亿,占比26.3%,由杭州、上海贡献销售额297亿,占到华东近80%。此外,中西部销售额201亿,占到整体的14%;而北京深耕战略取得进展,年内贡献销售额79.3亿,推动北方销售贡献度同比提升4.55pct至9.2%。整体来看,北上广深贡献销售额62%,二线贡献33.4%,其中24%销售集中杭州、南京、合肥、武汉和成都等重点省会。

展望未来,2024年越秀可售货值2700亿,其中大湾区、华东占比72%,中西部和北方分别为17%和11%。2024年企业目标销售1470亿,较2023年增长3.5%,目标去化率55%,与2023年水平相当。

02

投资

非公开渠道拓储占比达53%

土储可售货值约4800亿

2023年越秀维持适度的投资强度,全年新增28宗地块,计容总建面约490.9万平,同比减少29.4%;披露的权益投资口径351亿,未完成年初定下的400亿投资预算。

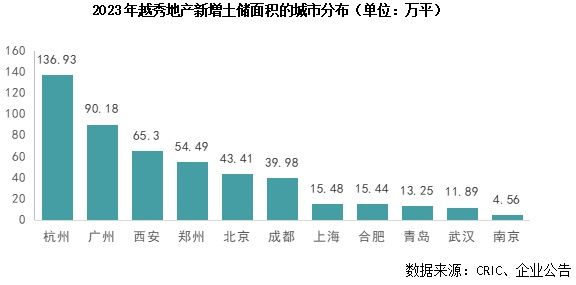

从布局来看,越秀持续聚焦大湾区和华东,以拿地面积计,华东、大湾区、中西部和北方占比分别32%、18.4%、38.1%和11.5%;新增土储全聚焦核心一二线,一线城市拿地面积占比30.4%,二线集中于杭州、西安、郑州、成都和合肥等地。为平摊核心城市核心地块的拿地成本,年内越秀拿地权益比有所下滑,权益建面223.9万平,占比45.6%,较去年下滑6.6pct,合作方以央国企为主,未来可适当增加权益比来巩固核心地块优势。

从获储渠道看,因核心地块热度高,如年内所获取的北京海淀项目成交楼面价达到8.86万元/平方米,越秀地产持续完善以TOD、城市更新、国企合作、产业勾地、城市运营、收并购和公开市场竞拍的“6+1”多元拓储模式,可有效控制拿地成本,以相对合理的溢价获取核心资源。

2023年公开市场拿地面积占比47%、非公开占53%,包括获得建面约48万方的杭州星桥TOD项目,成交楼面价8579元/平;首次走出广州旧改市场,获取上海虹口城市更新项目,可售货值约30亿;勾地获取建面约55万方的郑州天悦江湾项目,成交楼面价仅3241元/平;通过与滨江达成的战略合作,进一步打开杭州市场,收购5个合计建面约89万方的杭州项目等。

年末总土储建面2567万平,披露的可售货值约4800亿,去化周期约3年左右,相对合理。土储结构方面,未建建面796.3万方,占比31%,储备充裕;以建面计,61%土储聚焦大湾区和华东,其中大湾区占比42%,95%集中一二线城市,核心城市资源优势凸显。

此外,期末越秀储备9个TOD项目(7个广州+2个杭州),土储建面约331万方,占到整体土地储备的13%。9个TOD项目年内均贡献了销售,累计合同销售额约274亿,同比增长24%,未来也将持续推动企业销售的增长。

03

盈利

已售未结资源充裕

15亿减值拨备致净利率回落至5.7%

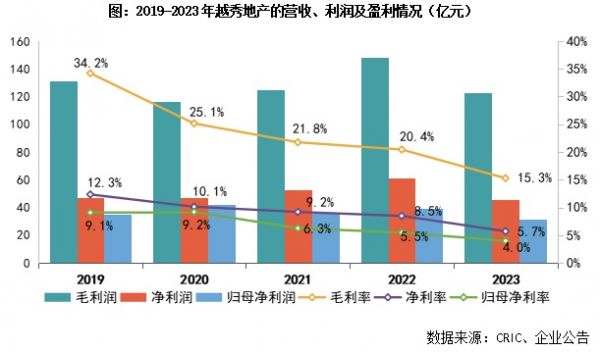

2023年越秀营业总收入802亿,同比增长10.8%,结转收入752亿,同比增长9.4%。受益于稳定的销售增长,期末包含合营及联营公司项目的已售未入账销售额1993亿,较年初增长11.3%,合同负债较年初增加17.7%至876.5亿,已售未结资源充裕、锁定后期营收和利润稳健增长。

盈利能力,毛利同比下滑17%至122.6亿,毛利率15.3%,较去年下滑5.2pct,缘于部分项目售价不及预期。年内约15亿的减值拨备来源于广州萝岗项目及陈头岗项目、武汉国际金融汇项目,广州两个项目在2023年因为被纳入保障性租赁住房用途,被重估了价值,分别跌了5.38亿、8.28亿;武汉国际金融汇受市场环境影响,跌了约1.44亿。此外,叠加销管费用率增至4.6%的影响,净利同比跌幅25.5%至45.8亿,净利率同比减少2.8pct至5.7%。

此外,年内结转项目的权益比有所提升,少数股东损益占比从去年同期的35.6%下滑至30.4%。全年归母净利31.9亿(同比减少19.4%),归母净利率下滑至4%,核心盈利待改善。

04

偿债

完成83.6亿港元供股再融资

三道红线维持绿档

依托双国企背景,越秀融资优势凸显,年内获得母公司越秀集团和广州地铁的供股支持,成功完成83.6亿港元供股再融资、获1.15倍超额认购,增强其资金实力;公开市场上,全年发行境内公司债69亿(加权平均年利率3.37%)、境外人民币自贸区债34亿、境外人民币点心债12.1亿,畅通的融资渠道保障了其业务板块的扩张。

年末越秀有息负债1044亿,较年初增长18.2%。从渠道看,银行贷款占比同比提升2pct至64%,债券工具占比36%;按币种分,外币借贷占比17%,较去年同期减少8pct,利用境内降息通道,将境外高成本债务置换为境内低成本债务,带动加权平均借贷成本优化至3.82%。

当前市场不稳定的情况下,越秀以现金流安全为保障,全年经营性现金流从去年同期的36.6亿大幅升至83.5亿,在手现金较年初增加31%至461亿;若扣除预售资金监管余额,可动用现金292.7亿,较年初增加34%,预售监管资金占比36.5%,较年初略有下滑,非受限现金短债比1.27。此外,越秀汇报监管部门的扣预资产负债率67.4%、净资产负债率57%,维持绿档。

05

多元化

集团商业储备丰富

越秀房托为其打开资产退出渠道

越秀坚持“商住并举”发展战略,全年商业物业总经营收入25.74亿,同比上升17.1%;其中直接持有商业租赁收入4.9亿,同比提升49.7%;其余部分均由越秀房托所贡献。

越秀与越秀房托构建的“地产+基金”双平台互动模式,有效实现商业地产投、融、管、退的完整链条。越秀地产负责孵化前期商业项目,待项目成熟后注入越秀房托,降低集团财务杠杆率的同时,可通过REIT的专业化运营,持续为物业提高估值。

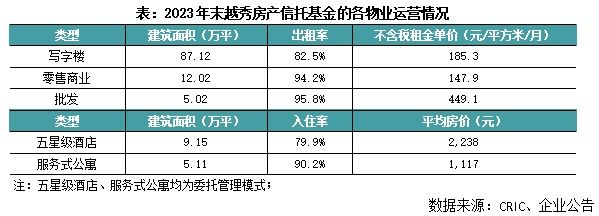

2023年末越秀房托旗下共有10项物业组合,合计的物业估值425.59亿,较年初微升0.5%,增幅较缓缘于经济低迷下写字楼估值承压。年末旗下物业组合的建面118.4万方,可租赁面积80.4万方,按总建面计,写字楼占比73.6%,零售、酒店、公寓和批发占比分别10.1%、7.7%、4.3%和4.2%;其中写字楼出租率82.5%,是其物业类型中空置率相对较高。

越秀地产商业储备资源丰富,年末在建物业面积32.46万方、未建物业面积56.35万方,后续可择机孵化注入房托平台,获取商业项目的变现,以补充集团自身的现金流。

排版丨土木

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

年报点评|稳字当头,2021去化60%货值,越秀地产即达千亿目标

中报点评02 | 越秀地产:上半年业绩同比增长,TOD迈入全国化布局

年报点评46|荣盛发展:上市以来首次出现亏损,债务处于橙档水平

越秀地产未来蓝图:突破目标,拓宽土地储备

年报点评1 | 越秀地产:积极把握优质投资机会,TOD项目全国化布局

年报点评26|信达地产:代建规模增长显著,盈利水平仍有提升空间

越秀地产:持续深耕大湾区 多元化增储支撑长期发展

年报点评02|越秀地产:TOD销售稳健增长,全国化拓展实现突破

越秀地产:以资源获取优势提升差异化竞争力

多元增储优势显著 资源整合释放潜力,越秀地产上半年业绩稳健增长

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108794

- 2女生戴14号戒指算粗吗 正常 102249

- 3婆婆对儿媳说的暖心话 婆婆喜 100201

- 400后法定结婚年龄 结婚登记 65631

- 5燃气灶怎么选?跟随方太高效直 55097

- 6男生戴戒指的含义图解 女生戒 45545

- 7杨燕军 | 医院建筑的顶层设 44502

- 8泰安国悦山180平下跃美式风 39591

- 9积木家装修公司正规吗?选装修 31570

- 10农村现代简约自建房图片 31483