暴雷的房企越来越多了!

某大的暴雷就像是第一个倒下的多米诺骨牌,紧跟着一连串品牌房企纷纷倒下。 上上周我们写了蓝光:又一家千亿房企暴雷了! 上周我们又发了:宝能债务危机来了! 没想到,就在中秋节前后,又有两家房企被爆出了“求救信号!”。 新力地产 江西的新力地产,一天里股票直接暴跌了87%,从开盘的三块九毛五,跌到5毛钱,市值蒸发了123亿港元 ,太惨烈了。

作为一家千亿房企,新力控股业绩并不差,为什么突然之间就崩了呢。

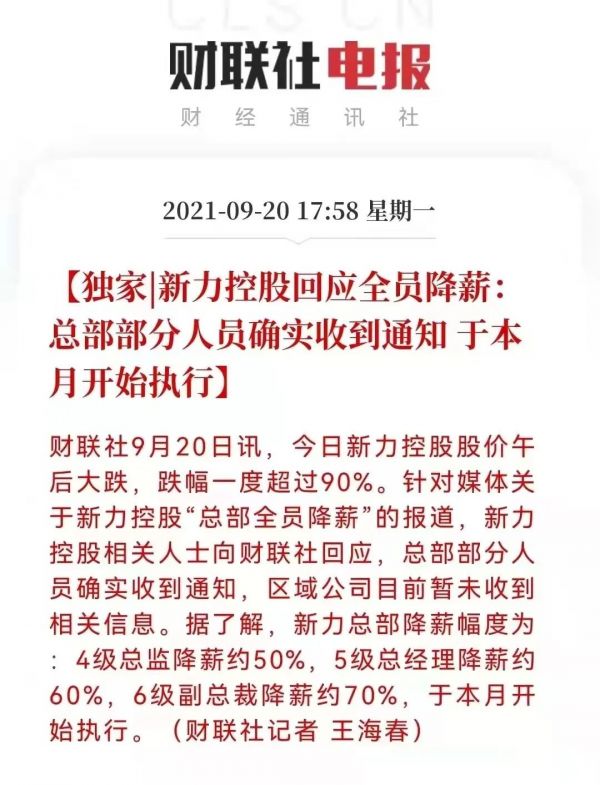

主要是传出公司全体员工降薪。

其中副总裁级别降70%,总经理级别降60%,总监级降50%。

有的员工说,以往是每个月15号发工资,而这个月到了9月21号,工资还没有发。

如果不是公司资金链出了问题,那怎么会这样呢?

所以资本市场也是吓傻了,能跑的赶快跑。

那新力控股的资金链为什么会出问题呢?

其实今年7月市场就流传出了一封新力老板的求救信,当时还只是圈内的人关注。

因为新力上市出了问题,只能被迫向某H.K金融集团高息借款。

但新力后来否认没这回事。

不管新力这求救信是不是真的,关键是新力确实是很快就出了资金问题。这直接表现在一些的具体项目上了。

今年8月份,南昌新力城就停工了,因为新力拖欠供应商4000万的工程款,施工方只能被迫停工。

还有新力在南昌的另一个项目“新力弘阳府",也没有按期在7月份交房。

最近新力地产连商票也无法兑付了,说明现金流真的有问题了。

我们再看看新力的负债压力有多大。

截至今年6月底,新力控股总资产是1120亿元,总负债918亿元,他剔除预收账款的资产负债率还有73.5%,仍然踩中了红线。

而新力一年内的到期债务有132.4亿元,但新力在手现金只有140亿元,刚刚覆盖他一年到期的债务,但要知道,公司还有别的开支啊,人员工资,供应商的货款,项目的日常开支,都需要钱。

钱从哪里来呢?

第一就是项目回款,但是现在银行放贷周期很长,通常要半年以上,所以开发商回款周期很长,这就严重影响了开发商的现金流。

第二就是开发商自己去筹款,借新还旧来滚动开发,包括银行贷款,发债,信托等等。

但现在负面新闻一出来,这两个渠道都会受到影响。

第一,是很多人不敢去买新力的房子了,因为已经有楼盘停工了,谁还敢去买他的房子呢,所以销售会越来越差,这又会进一步影响到公司的现金流。

第二,是公司本身踩中了红线,融资也受了影响。比如新力位于惠州仲恺的项目融资屡次受挫,近期又被管理人叫停了打款。

另外雪上加霜的是,现在惠誉、标普等国际评级机构,把新力控股的评级展望,纷纷下调到负面,这对公司融资非常不利。

之前的欠款都可能还不上了,后面谁还敢借钱给他呢?

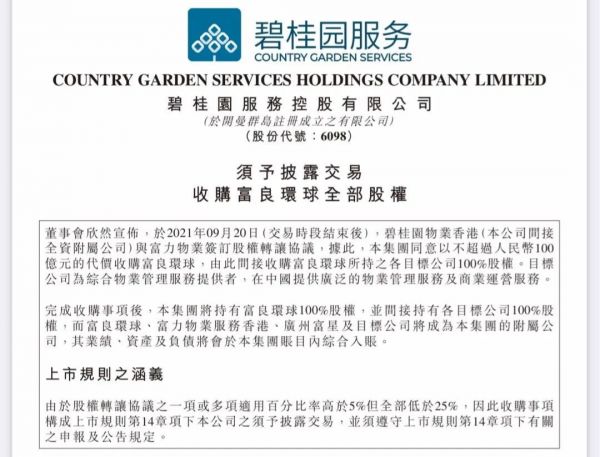

我知道新力大部分的项目都是放在南昌和惠州,所以新力的房子,如果不是现房,大家还是尽量避开吧! 富力 9月20日,碧桂园物业发出公告,花了不超过人民币100亿元的代价收购富良环球,也就是富力物业。

这里透露了两个消息。 一是碧桂园果然财大气粗,这种时候还有钱去外面买买买。 二是富力都要变卖家产了,到底资金链多紧张? 而且在卖了自家物业后,富力还表示: “本集团亦将继续积极寻求另外的资金来源及资产出售机会,以管理现金流及缓解由经营状况及外来因素改变而带来的市场不确定性”。 意思就是卖了一个物业公司,还不够还债的,接下来还要找好机会继续变卖资产套现,度过寒冬。 这也算是向外界发出“求救信号”了吧,大佬们有钱的赶紧来关照一下,我这有好东西出售。 作为曾经的华南五虎之一的富力,为什么会落得如此境地呢? 这一切都要从那个被甩的“杯子“说起。 关注房企的人应该还有印象,2017年那场发布会,当时出席的有融创孙宏斌、万达王健林、富力李思廉。

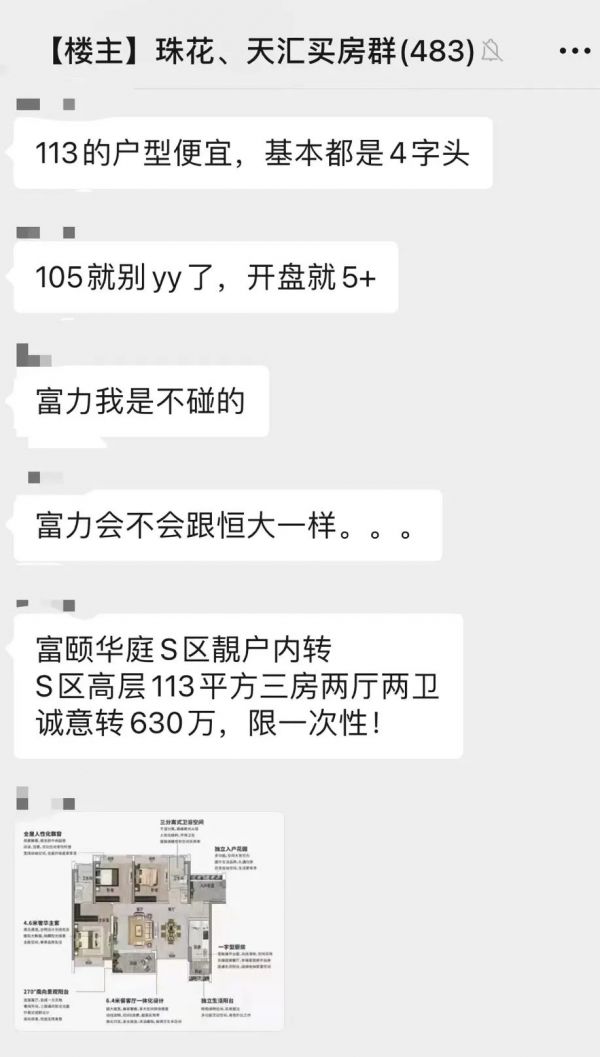

这里透露了两个消息。 一是碧桂园果然财大气粗,这种时候还有钱去外面买买买。 二是富力都要变卖家产了,到底资金链多紧张? 而且在卖了自家物业后,富力还表示: “本集团亦将继续积极寻求另外的资金来源及资产出售机会,以管理现金流及缓解由经营状况及外来因素改变而带来的市场不确定性”。 意思就是卖了一个物业公司,还不够还债的,接下来还要找好机会继续变卖资产套现,度过寒冬。 这也算是向外界发出“求救信号”了吧,大佬们有钱的赶紧来关照一下,我这有好东西出售。 作为曾经的华南五虎之一的富力,为什么会落得如此境地呢? 这一切都要从那个被甩的“杯子“说起。 关注房企的人应该还有印象,2017年那场发布会,当时出席的有融创孙宏斌、万达王健林、富力李思廉。  签约仪式之前,三位老大在小会议室开会。 有媒体报道富力董事长李思廉在最后一刻还在砍价,不久后会议室里传出了摔杯子的声音,并传出激烈争吵声。 到了如今,真相已经不重要了,重要的是当年富力以199.06亿元(比之前便宜了137亿)接盘万达旗下七十七家酒店的全部股权。 收购一年之后,富力老总张力还说:这笔收购非常好,已经赚了百亿。 还想着捡到大便宜,从此公司步入青云,谁知道就是这几十家酒店成为了富力的累赘,拖油瓶,把富力不断拖入负债的深渊。 2018年-2021年上半年,富力旗下的酒店接连亏损。 2018年净亏损:4.59亿 2019年净亏损:10.08亿 2020年巨亏损:超14亿 2021上半年净亏损:5.47亿 这几十家酒店需要母公司不断输血才能苟且活下去,去年终于撑不住要变卖资产求生存了。 去年富力首先喊来广州国资营救,给富力输血100亿现金。 本以为富力可以“软着陆”,谁知道今年再次陷入负债的泥潭。 看看富力的负债,你就知道现实情况多紧张了。 有息借款约为1433.5亿元,一年内的短期借款约为519亿元。 而富力目前仅有现金127.6亿元。 这个现金流完全不够还短期借款的,资金缺口太大了。 富力发布2021年半年报后,惠誉、标普分别下调了对富力地产的评级展望。 要知道富力可是“三道红线”全踩的房企,外面融资是别想了,也没人敢借。 唯一的搞钱路子就是靠老大去找好朋友拉融资和变卖家产。 这次卖富力物业就是为了套现还钱。 买房子是国人的头等大事,如果一旦出现资金链紧张的负面新闻,购房者都会避而不及。 比如富力位于广州黄埔的富颐华庭,也算是区域红盘吧,去年每次开盘都引起轰动。 但是最近大家听闻富力的各种坏消息后,大家对于该楼盘也变得越发谨慎,不敢下手。

签约仪式之前,三位老大在小会议室开会。 有媒体报道富力董事长李思廉在最后一刻还在砍价,不久后会议室里传出了摔杯子的声音,并传出激烈争吵声。 到了如今,真相已经不重要了,重要的是当年富力以199.06亿元(比之前便宜了137亿)接盘万达旗下七十七家酒店的全部股权。 收购一年之后,富力老总张力还说:这笔收购非常好,已经赚了百亿。 还想着捡到大便宜,从此公司步入青云,谁知道就是这几十家酒店成为了富力的累赘,拖油瓶,把富力不断拖入负债的深渊。 2018年-2021年上半年,富力旗下的酒店接连亏损。 2018年净亏损:4.59亿 2019年净亏损:10.08亿 2020年巨亏损:超14亿 2021上半年净亏损:5.47亿 这几十家酒店需要母公司不断输血才能苟且活下去,去年终于撑不住要变卖资产求生存了。 去年富力首先喊来广州国资营救,给富力输血100亿现金。 本以为富力可以“软着陆”,谁知道今年再次陷入负债的泥潭。 看看富力的负债,你就知道现实情况多紧张了。 有息借款约为1433.5亿元,一年内的短期借款约为519亿元。 而富力目前仅有现金127.6亿元。 这个现金流完全不够还短期借款的,资金缺口太大了。 富力发布2021年半年报后,惠誉、标普分别下调了对富力地产的评级展望。 要知道富力可是“三道红线”全踩的房企,外面融资是别想了,也没人敢借。 唯一的搞钱路子就是靠老大去找好朋友拉融资和变卖家产。 这次卖富力物业就是为了套现还钱。 买房子是国人的头等大事,如果一旦出现资金链紧张的负面新闻,购房者都会避而不及。 比如富力位于广州黄埔的富颐华庭,也算是区域红盘吧,去年每次开盘都引起轰动。 但是最近大家听闻富力的各种坏消息后,大家对于该楼盘也变得越发谨慎,不敢下手。  我在一些购房群中,已经看到有买家发出了担忧。 花样年 同样被标普全球评级为负面的还有深圳房企花样年。 标普全球给出来的原因是:因其有大规模境外到期债务会拖累公司的财务,预计公司下半年其去化和现金回款将面临压力。 其实花样年早就预料到今天,从去年就开启卖卖卖的模式,高频出售子公司。 10年6月,花样年将其全资子公司天津花创70%的股权出让给晨曦基金。 20年11月,上海富年置业有限公司70%股权亦被转让给晨曦基金。 20年12月,花样年以8亿元人民币出售持有深圳物业项目70%股权的项目公司予中融国际信托。 …… 不断变卖资产其实就是拆东墙补西墙。 花样年的最大债务压力来自美元债,都是要短期内偿还的。 但是这两个月花样年的新房销售额不断下降。 7月,花样年销售额为约51.17亿元,环比下降17.6%; 8月,花样年销售额为约40.33亿元,较上月环比下降21.18%。 使得境外投资者对其信心大降,反正就是各种不看好吧,你们债务这么多,到底能不能还?关键是你们房子卖的也不咋地。 左看右看,总觉得不踏实! 就连花旗、瑞信私人银行不再接受花样年控股的债券作为抵押物,现在新发债券基本没有人买了。 这样的房企肯定要躲了。 最后 “三道红线和“两条红线”的威力,今年终于生效了! 房地产市场直接来了一场大洗礼,学霸尖子生们地位依旧稳固,那些昔日只会借钱度日的房子,这次轮番塌房。 别说我们普通购房者害怕遇到暴雷房企,就连一些合作单位也怕。 昨天业内群里在传一份稳健,是上下游的合作单位制定了一份《开发商合作预警名单》,总共涉及25家公司。 包括华夏幸福、泰禾、协信、蓝光、某大外,还有很多人没关注的宝能、天房、阳光100、恒泰,及存在一定隐患的建业、富力、花样年、荣盛等。

我在一些购房群中,已经看到有买家发出了担忧。 花样年 同样被标普全球评级为负面的还有深圳房企花样年。 标普全球给出来的原因是:因其有大规模境外到期债务会拖累公司的财务,预计公司下半年其去化和现金回款将面临压力。 其实花样年早就预料到今天,从去年就开启卖卖卖的模式,高频出售子公司。 10年6月,花样年将其全资子公司天津花创70%的股权出让给晨曦基金。 20年11月,上海富年置业有限公司70%股权亦被转让给晨曦基金。 20年12月,花样年以8亿元人民币出售持有深圳物业项目70%股权的项目公司予中融国际信托。 …… 不断变卖资产其实就是拆东墙补西墙。 花样年的最大债务压力来自美元债,都是要短期内偿还的。 但是这两个月花样年的新房销售额不断下降。 7月,花样年销售额为约51.17亿元,环比下降17.6%; 8月,花样年销售额为约40.33亿元,较上月环比下降21.18%。 使得境外投资者对其信心大降,反正就是各种不看好吧,你们债务这么多,到底能不能还?关键是你们房子卖的也不咋地。 左看右看,总觉得不踏实! 就连花旗、瑞信私人银行不再接受花样年控股的债券作为抵押物,现在新发债券基本没有人买了。 这样的房企肯定要躲了。 最后 “三道红线和“两条红线”的威力,今年终于生效了! 房地产市场直接来了一场大洗礼,学霸尖子生们地位依旧稳固,那些昔日只会借钱度日的房子,这次轮番塌房。 别说我们普通购房者害怕遇到暴雷房企,就连一些合作单位也怕。 昨天业内群里在传一份稳健,是上下游的合作单位制定了一份《开发商合作预警名单》,总共涉及25家公司。 包括华夏幸福、泰禾、协信、蓝光、某大外,还有很多人没关注的宝能、天房、阳光100、恒泰,及存在一定隐患的建业、富力、花样年、荣盛等。 就连合作单位都不敢与之合作的房企,那购房者就更要避开了。

图片来源:地产风声

现在很多房企才知道,忧患意识的重要性,两家在深圳的企业做出了表率。华为的冬天,万科的活下去。 具体如何避开这些「塌房」房企? 我之前在写房企特辑的时候分析过,「房企最艰难的时刻来了!」今天就不重复说了。大家有条件,尽量买绿挡房企(招保万金中华龙,等等); 红档的房企(蓝光,京投发展,泰禾,格力地产,华夏幸福,中天,嘉凯城)不要买; 橙档的房企(绿地,中洲,中交,华发,首开,美好置业,三盛控股,金融街)谨慎买。 摸不准的房企,买之前查下企业的基本面。 包括:1. 负债情况。2. 有没有债务违约的。3. 有没有停工现象。4. 有没有商票无法兑付。5. 有没有内部员工延迟发薪甚至停薪等。 如果你实在担心风险,那最好的办法就是买现房,或者是挑选一些优质二手房。 特别是在一些三四线城市,很多都是些小房企,也没有太公开的数据。 大家把此文转给需要买房的朋友,提醒他们识别风险。

相关知识

房企暴雷记,下一个是谁?

208家房企宣告破产,地产越来越不好混了!

又见房企违约,“暴雷潮”突袭地产业?

哪些百强房企游走在破产边缘?

留给房企“蛀虫”们的时间,不多了

学区房“暴雷潮” 让纯正学区房再次成为抢购热点

长租公寓暴雷“根”在激进收房 资金监管助推优胜劣汰

对标万科的房企,为啥越来越少了?!

房企长租公寓梦醒,扩张步伐放缓

房企冰与火之歌:多家房企净利润下滑,疯狂拿地抄底

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893