美的置业2019年规模、利润双增长 每股分红1.60港元

3月30日晚间,美的置业(3990.HK)公布2019年度全年业绩。传承制造业基因,践行精细化管理理念,追求有质量增长,报告期内公司实现规模和利润的双增长,成功驶入全新发展赛道。

稳健发展:收入、净利同比增长超3成

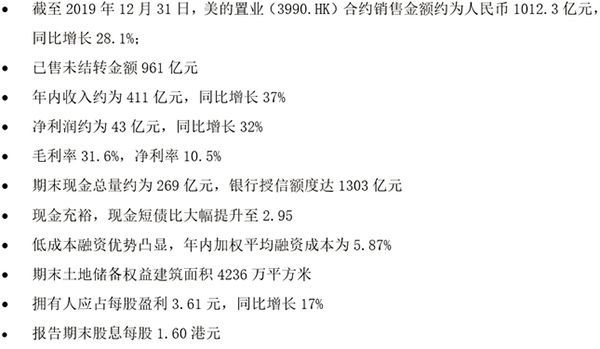

2019年是美的置业承上启下的关键一年,持续以稳健之姿巩固发展成果,公司成功跨入千亿新赛道,开启新的发展征程。数据显示,2019年公司实现合约销售额约1012.3亿元,同比增长28.1%,2015-2019年复合增长率达73.8%。

同时,在收入和利润表现方面,公司实现稳健增长态势。2019年收入约411亿元,同比增长37%;净利润为43亿元,同比增长32%;毛利率和净利率分别为31.6%、10.5%。

良好的业绩表现下,公司保持行业较高水平的派息比例。2019年,公司每股收益为3.61元,同比增长约17 %,报告期末股息每股1.60港元,同比增长30.6%。管理层表示,未来将继续以最大的努力,创造良好的业绩回报股东。

公司以稳健增长持续夯实基本面,资本市场认可度进一步提升,花旗、摩根大通、中信里昂、中金、法巴、海通、华创等境内外机构大行或券商持续覆盖并给予“买入”或“增持”评级;于报告期内,美的置业成功完成配售,改善股票市场流动性;并成功被纳入恒生综合大中型指数成分股、港股通指数等7大指数。

财务优化:低成本融资优势凸显 资金充裕

报告期内,公司各项财务指标持续优化。报告期末,公司净负债率下降8个百分点至89%,扣除预收账款后的资产负债率降至54%,处于健康水平。同时,公司债务结构持续优化,低成本银行借款占比大幅提升至66%;债务结构逐渐中长期化,一年内到期有息负债占比下降至17%。

报告期末,公司持有现金总量约269亿元,银行授信额度高达1303亿元,尚未动用的银行授信额度约为832亿元,现金及金融资源充裕。报告期末,公司的现金短债比提高至2.95,同比2018年的1.60大幅提升,短期偿债能力大大提升。

近年来,公司的融资成本持续下降。年内,公司加权平均融资成本为5.87%,在同规模民营房企中较有竞争力,2019年新增借款融资利率仅为5.76%。2020年开年,公司继续发挥低成本融资优势,抓住市场窗口期,成功以4%的低利率发行14.4亿、4年期公司债券,创公司发债票面利率历史新低,也是2017年以来同期民营房企债券最低利率。

战略升级:聚焦区域深耕与城市升级精益化运营提升单城产能

2019年公司进行战略升级,持续优化布局,以城市升级与区域深耕的整体策略,重点投资高潜力、高价值城市。2019年销售额的约66%来自二线及以上城市,并通过招拍挂、收并购等方式多渠道、低成本补充优质土地储备。

报告期末,公司土地储备权益建筑面积为4236万平方米,在长三角经济区、珠三角经济区、长江中游经济区、华北区域、西南经济区五大区域共布局278个项目。2019年新增土储面积中,一二线城市占比高达64%,长三角和珠三角区域占比58%。

报告期内,公司重仓布局具有经济产业和人口基础的城市,有效地提升了抗风险能力,为未来的稳健发展奠定坚实基础。

进行城市等级升级的同时,公司继续巩固深耕成果,降低管理成本、提升品牌溢价能力。数据显示,2019年,美的置业深耕区域和城市业绩贡献占比提升,坚持深耕多年的佛山、邯郸、徐州、株洲等城市,都进入了当地房企全年销售额前五名。

当下,房地产行业发展模式正在加速迭代升级,客户需求、行业竞争逻辑正发生深刻变化。传承制造业基因,公司以制造业思维,坚持精细化运营,以利润导向为牵引,以客户为中心,持续优化土储结构,锻造优秀产品力与服务力,并坚持智能产业和建筑工业化“两翼”产业赋能主业,打造综合竞争力,实现竞争力全面升维。

相关知识

美的置业2019年规模、利润双增长 每股分红1.60港元

美的置业:规模利润双增长

美的置业:规模利润双增长

深耕与升级双轮驱动 上半年美的置业规模利润双增长 营收同比增长47.5%

美的置业2019年实现净利润约43亿元 同比增长32%

美的置业:规模与利润增长的“平衡术”

深耕与升级双轮驱动 上半年美的置业规模利润双增长 营收同比增长47.5%

美的置业:稳健前行 坚定城市深耕与升级

美的置业:稳健前行,坚定城市深耕与升级

美的置业:稳健前行 坚定城市深耕与升级

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109513

- 2女生戴14号戒指算粗吗 正常 103590

- 3婆婆对儿媳说的暖心话 婆婆喜 101557

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46267

- 7杨燕军 | 医院建筑的顶层设 45847

- 8泰安国悦山180平下跃美式风 40936

- 9积木家装修公司正规吗?选装修 32908

- 10农村现代简约自建房图片 32835