年报点评11|融创中国:境内外债务全部重组成功,经营面转好预期增强

全年业绩腰斩,境内外债务重组成功争取到宝贵的喘息期

◎ 作者 / 房玲、汪慧

核心观点

【全年业绩同比腰斩,行业排名进一步降至第17位】2023年,融创中国累计实现合同销售金额847.7亿元,同比减少49.9%,降幅高于行业百强水平;合同销售面积607.6万平方米,同比减少52.7%。根据克而瑞榜单数据显示,融创中国全口径销售额和操盘销售额均位列第17位,均较2022年继续走低6个位次。

【总土地储备1.54亿平方米,现房库存大幅增长84%】截至2023年底,融创总土地储备约为1.54亿平方米,较2022年末减少近3成,总土地储备货值预计约1.7万亿元;其中未售土地储备约为1.1亿平方米,未售土地储备货值约1.23万亿元。值得注意的是,存货中持作出售的竣工物业992.2亿元,较2022年末大幅增长84%,占比也从2022年8.4%升至17.2%,现房库存压力在加大,后续需要针对性推进去化,释放流动性。

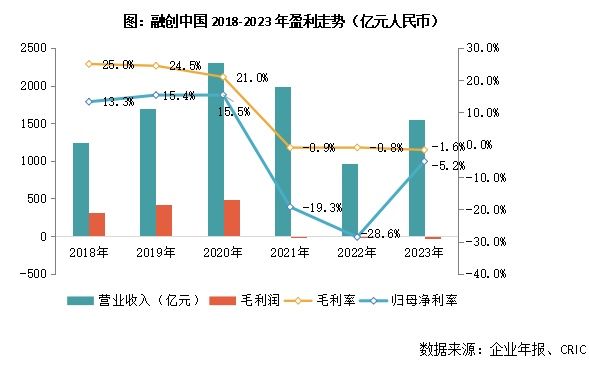

【营收同比增长近6成,净利亏损收窄】全年融创中国实现营业收入1542.3亿元,同比增加约59.4%,增长主要来自物业开发交付建筑面积较2022年增加了468.6万平方米。毛利润亏损25.0亿元;净利亏损有所收窄,净利润和归母净利润分别亏损104.1亿元和79.7亿元。整体盈利面临较大困境,叠加市场修复还需一段时间,预计将继续承压。

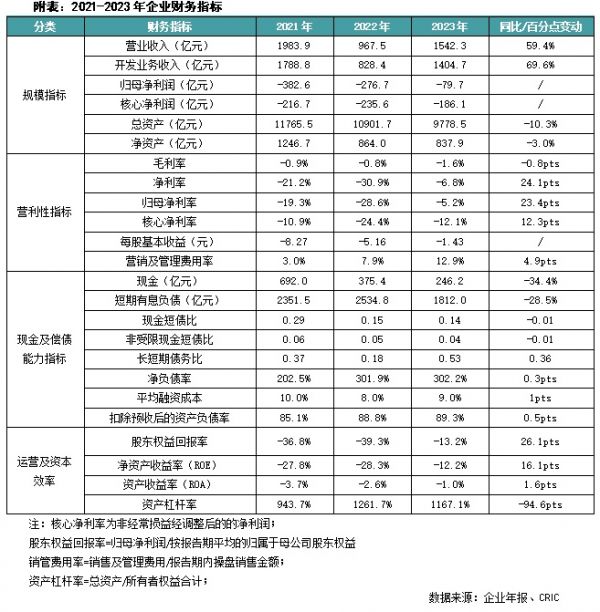

【境内外债务全部重组成功,债务风险暂时化解】截至2023年12月31日,融创中国持有现金余额(包括受限制现金)246.2亿元,较2022年末较少34.4%。表内有息负债总计2778.3亿元,较2022年末的2984.2亿元减少205.9亿元。其中,一年内到期的债务有1812亿元,占比65%。此外,“三道红线”压顶,在积极自救下,公司已成功完成境内外公开市场债务重组,化解约900亿元债务风险,争取到宝贵的喘息期,但未来仍道阻且长,还需积极应对。

01

销售

全年业绩同比腰斩

行业排名进一步降至第17位

2023年,融创中国累计实现合同销售金额847.7亿元,同比减少49.9%;合同销售面积607.6万平方米,同比减少52.7%;同比降幅高于行业百强水平。根据克而瑞榜单数据显示,融创中国全口径销售额和操盘销售额均位列第17位,均较2022年继续走低6个位次。总的来说,近两年面对房地产市场持续低位调整,叠加公司债务承压、购房者信心不足,整体销售去化遭遇了严峻挑战,失守行业头部地位。中短期来看,市场仍难有明显回暖,融创中国还需以盘活资产为抓手,继续推进和资产管理公司的合作,同时积极营销,稳定经营局面。

02

投资

总土地储备1.54亿平方米

现房库存大幅增长84%

截至2023年底,融创中国总土地储备约为1.54亿平方米,较2022年末减少近3成,权益部分占1.02亿平方米;总土地储备货值预计约1.7万亿元,其中未售土地储备约为1.1亿平方米,未售土地储备货值约1.23万亿元。总体来说,得益于历年投资积累,公司土地储备规模尚显丰厚。

值得注意的是,融创中国存货中持作出售的竣工物业992.2亿元,较2022年末大幅增长84%,且占比也从2022年8.4%升至17.2%,现房库存在加大,后续需要针对性推进去化,释放流动性。

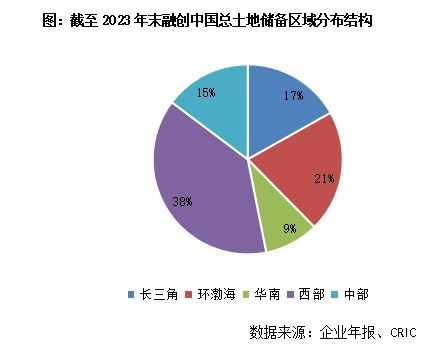

从总土储结构来看,截至2023年12月31日,融创中国的房地产开发业务主要布局于长三角、环渤海、华南、中部和西部地区城市。西部城市项目储备最多,合计面积5914.9万平方米,占比38%;其次环渤海区域城市合计储备面积占21%。此外,长三角、中部和华南地区城市储备面积分别占比17%、15%、9%。城市方面,一二线城市储备面积占比过半,达到55%,杭州、天津、重庆、武汉等核心城市储备量都较为可观,预期将借助市场相对优势为企业带来业绩贡献。

03

盈利

营收同比增长近6成

净利亏损收窄

2023年,融创中国在101个城市完成约31万户房屋交付任务,实现营业收入1542.3亿元,同比增加约59.4%,增长主要来自物业开发交付建筑面积较2022年增加了468.6万平方米。毛利润亏损25.0亿元,较2022年8.2亿元的亏损额进一步扩大。毛利亏损的主要原因是计提的物业减值拨备达到115.2亿元,此外集团业务合并收益对应的收购物业评估增值调整亦导致毛利减少了52.5亿元。剔除公允价值调整、物业和存货减值拨备对毛利的影响,毛利约为105.3亿元,毛利率约为6.8%。净利亏损有所收窄,净利润亏损104.1亿元,较2022年收窄194.8亿元,归母净利润亏损79.7亿元,较2022年收窄197.0亿元。总体来说,盈利面临较大困境,叠加市场修复还需一段时间,预计将继续承压。

04

偿债

境内外债务重组成功

债务风险暂时化解

截至2023年12月31日,持有现金余额(包括受限制现金)246.2亿元,较2022年末较少34.4%。表内有息负债总计2778.3亿元,较2022年末的2984.2亿元减少205.9亿元。其中,一年内到期的债务有1812亿元,占比65%。此外,“三道红线”压顶,现金短债比为0.14、净负债率为302.2%、扣除预收账款的资产负债率89.3%,债务压力不言而喻。

近年来,行情下行,叠加债务集中到期,融创中国财务状况持续恶化。为此,企业积极寻求自救,相继完成境内、境外债务重组,暂时化解近900亿元债务风险,争取到宝贵的喘息期。2023年,不仅对2022年完成整体展期的境内公司债按约定完成两次兑付,保证了境内公开市场的稳定;并于11月正式宣布完成境外公开市场债务重组,成功减轻了未来两年的偿债压力。

中长期来看,融资中国仍旧面临一系列挑战。一方面,目前市场尚未回暖,销售去化预期并不乐观;另一方面,债务重组成功仍不是一蹴而就的事,期限内未能如期恢复流动性,仍会面临新一轮的债务危机。对于未来发展,盘活资产、保交楼、化债三大任务仍然任重道远。

排版丨土木

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

年报点评11|融创中国:境内外债务全部重组成功,经营面转好预期增强

融创大消息!境外债重组成功,近900亿债务风险化解…

融创经营恢复利好不断:境外债重组成功在即,2022年报如期发布

融创中国,境外债重组成功!

融创境外债务重组于今日正式生效,成为首家化债成功的大型房企

融创公布境外债重组重大进展 加速回到健康发展轨道

融创境外900亿元债务重组正式生效

融创百亿美元境外债务重组成功在即,持债金额超30%的债权人小组已签订重组支持协议

融创中国百亿美元境外债重组各项条件已获满足 11月20日重组生效

21只债券债务重组落地,华夏幸福境内外公司债券重组全部完成

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108761

- 2女生戴14号戒指算粗吗 正常 102192

- 3婆婆对儿媳说的暖心话 婆婆喜 100143

- 400后法定结婚年龄 结婚登记 65625

- 5燃气灶怎么选?跟随方太高效直 55094

- 6男生戴戒指的含义图解 女生戒 45516

- 7杨燕军 | 医院建筑的顶层设 44442

- 8泰安国悦山180平下跃美式风 39538

- 9积木家装修公司正规吗?选装修 31514

- 10农村现代简约自建房图片 31427