中报点评07 | 众安集团:销售同比增40%,无拿地减少支出过冬

销售同比增4成,无拿地;债务结构优化,但仍需关注短期流动性。

◎ 作者 / 沈晓玲、羊代红

■■■

核心观点

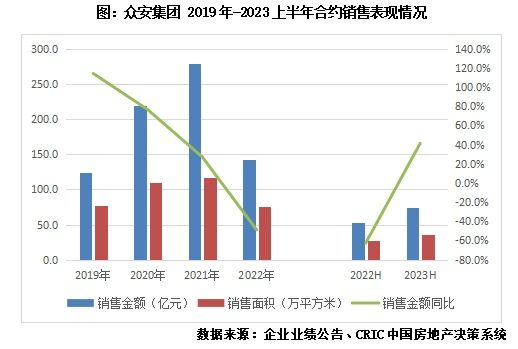

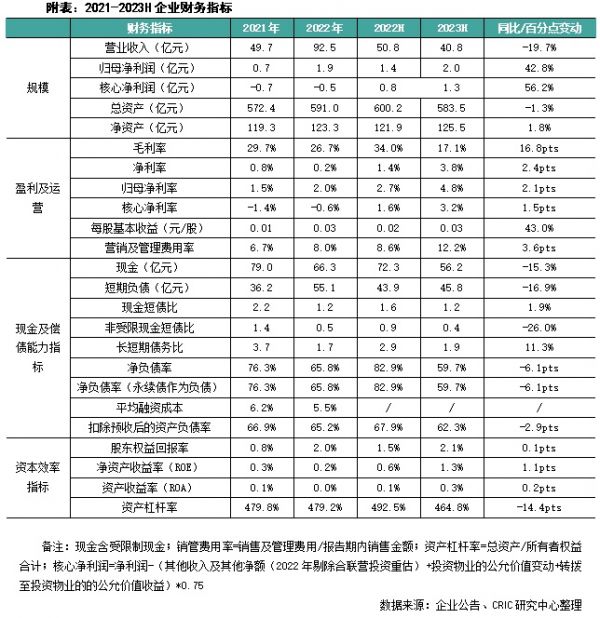

【销售同比增长41.4%,杭州贡献超过一半】2023上半年众安集团实现全口径销售金额74.5亿元,销售面积35.7亿元,分别同比上升41.4%和29.0%。相较于百强约房企约0.2%的增速来看,众安集团的整体销售增幅相对较大。销售业绩完成仅为年初制定的约215亿元目标的34.7%,销售目标完成度相对较低,下半年有一定的销售压力。大本营杭州销售金额同比上升了185%到39.8亿元,销售占比上升了26.9个百分点至53.5%。杭州销售贡献的上升进一步推广其销售均价同比上升9.6%至20844元/平方米。

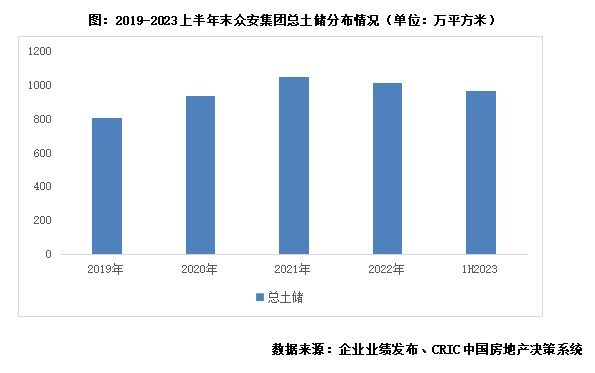

【无新增拿地,剩余土储可供企业2-3年销售】2023年上半年众安整体维持谨慎的策略,没有在公开市场上新增拿地。截止2023上半年,众安集团共拥有总土储建面964万平方米,较期初下降4.6%,土地成本为2977元/平方米,而根据其2022年末公布业绩会PPT来看,彼时企业的剩余可售货值为542亿元,按此计算,截止2023年上半年末预估企业当前储备可开发货值约500亿元左右,按当前企业销售表现,可以满足企业未来2-3年左右的发展所需。

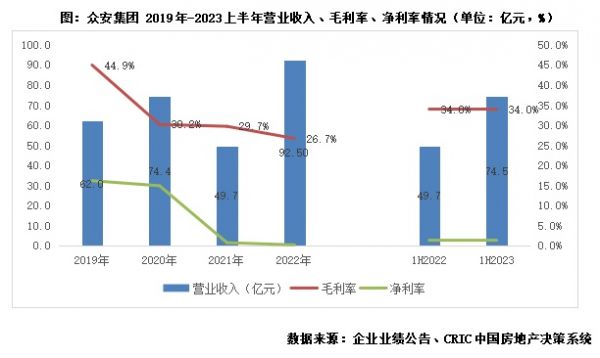

【交付面积减少营收同比降20%,盈利水平仍有提升空间】2023上半年众安集团实现营业收入40.8亿元,同比下降19.7%,主要是由于2023上半年的结转项目较去年同期有所减少。2023上半年众安集团毛利率约为17.1%,同比下降16.8个百分点,毛利率水平下滑相对较大。净利润表现方面,净利润1.56亿元,同比增122.2%,归母净利润实现1.97亿,同比增长42.8%,归母净利率4.82%,仍有提升空间。

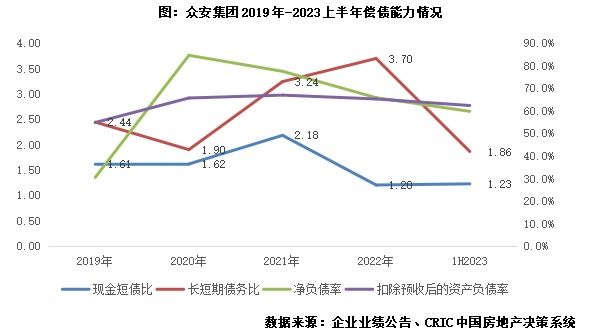

【债务结构优化,但现金减少需关注短期流动性】截止至2023上半年末,众安集团净负债率较期初下降6.15个百分点至59.7%,剔除预收账款资产负债率同样降低2.9个百分点至62.3%。长短债比为1.86,一年以内债务同比减少16.9%至45.8亿元,同时5年以上的债务占比增加,整体的债务结构有所优化。持有现金56.16亿元,较期初减少15.3%,现金短债比有所上升至1.23,属于“三条红线”的绿档。值得注意的是,若剔除受限制现金,非受限现金短债比为0.40,未能全面覆盖短债,应注重资金流动性问题保证安全性。

01 销售

同比增长41.4%

杭州贡献超过一半

2023上半年众安集团实现销售金额74.5亿元,业绩增幅高于同规模企业。根据企业公告数据,2023上半年众安集团实现全口径销售金额74.5亿元,销售面积35.7亿元,分别同比上升41.4%和29.0%。相较于百强房企约0.2%的增速来看,众安集团的整体销售增幅较大,表现良好。

全年销售目标来看,年初制定约215亿元目标,若2022年上半年杭州拿地项目持续入市贡献销售,则企业销售目标完成有一定的支撑,但上半年的销售业绩完成率仅为34.7%,销售目标完成度较低,下半年仍有一定的销售压力。

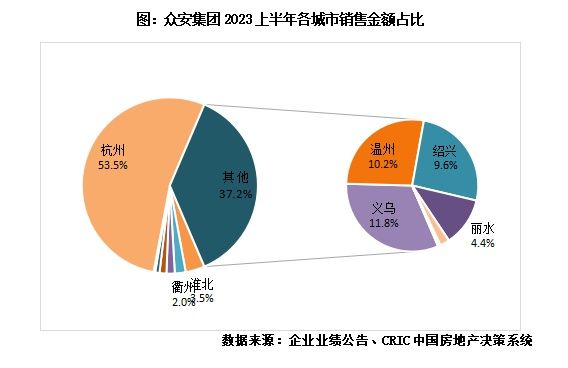

得益于2022年获取项目贡献销售,大本营杭州贡献业绩超一半。从销售区域表现来看,浙江省的销售贡献达到92.6%,同比上升5.1个百分点。从城市表现来看,杭州、义乌、温州、绍兴为销售前四的城市,也是唯4个销售金额超过5亿元的城市。大本营杭州销售金额同比上升了185%到39.8亿元,销售占比上升了26.9个百分点至53.5%,主要得益于2022年企业在杭州新增拿地项目贡献销售,2022年上半年拿地的杭州未珂宸铭府、濋玥府、岚荷芸府、泽翠居、樟源府合计贡献了28.10亿元的销售,剩下的杭州大港桥项目今年下半年或将推出,也将支撑企业业绩增长。杭州销售贡献的上升进一步推广其销售均价同比上升9.6%至20844元/平方米。

02 投资

无新增拿地

剩余土储可供企业2-3年发展

2023年上半年众安整体维持谨慎的策略,没有在公开市场上新增拿地。事实上,从2022年下半年开始,企业在公开市场上基本无拿地。从策略上看,近两年众安表示未来企业将重点聚焦浙江省内,聚焦熟悉的区域。该策略可以抵御外拓风险,未来如有机会其土地拓展或集中在现有区域。

从总土储表现来看,土储总量充裕,二级土地储备可满足企业2-3年左右开发所需。截止2023上半年,众安集团共拥有总土储建面964万平方米,较期初下降4.6%,土地成本为2977元/平方米。而根据其2022年末公布业绩会PPT来看,彼时企业的剩余可售货值为542亿元,按此计算,截止2023年上半年末预估企业当前储备可开发货值约500亿元左右,按当前企业销售表现,可以满足企业未来2-3年左右的发展所需。

03 营收

交付面积减少营收同比降20%

盈利水平仍有提升空间

结转项目减少,营收同比下降19.7%。2023上半年众安集团实现营业收入40.8亿元,同比下降19.7%,其中地产销售收入为36.3亿元,同比下降23.5%,主要是由于2023上半年的结转项目较去年同期有所减少。2023上半年末预收账款为250.4亿元,覆盖预计全年营业收入3.07倍,可以保证未来的营收稳定增长。

物业开发毛利率17%,净利率水平有待提升。2023上半年众安集团实现整体毛利润约6.99亿元,同比大幅下降59.5%,毛利率约为17.1%,同比下降16.8个百分点,毛利率水平下滑相对较大。净利润表现方面,净利润1.56亿元,同比增122.2%,归母净利润实现1.97亿,同比增长42.8%,归母净利率4.82%,仍有提升空间。

04 偿债

债务结构优化

但现金减少需关注短期流动性

“三条红线”指标均满足监管要求,居绿档。截止至2023上半年末,众安集团共持有现金56.16亿元,较期初减少15.3%,现金短债比上升0.03个百分点至1.23;净负债率较期初下降6.15个百分点至59.7%,剔除预收账款资产负债率同样降低2.9个百分点至62.3%,整体来看,企业属于“三条红线”的绿档。值得注意的是,若剔除受限制现金,非受限现金短债比为0.40,较2022年末的0.90近一步下降,未能全面覆盖短债,应注重资金流动性问题保证安全性。

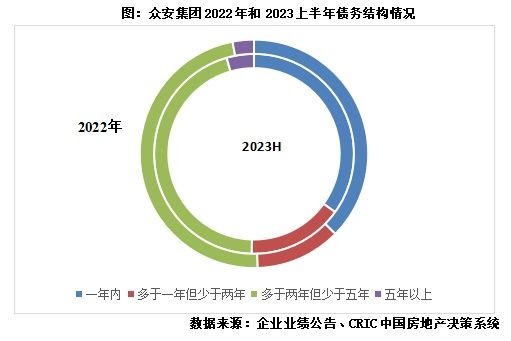

从债务结构表现来看,截止至2023上半年底企业长短债比为1.86。具体而言,企业借款总额约为人民币131.15亿元,有息债总量较期初减少11%,企业杠杆压力有所减小。其中一年以内债务同比减少16.9%至45.8亿元,占所有有息债34.9%;而1-2年债务占比15.5%,2年到5年债务占比45.2%,5年以上债务占比4.4%。企业1年内的债务占比减少而5年以上的债务占比增加,整体的债务结构有所优化。

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

中报点评07 | 众安集团:销售同比增40%,无拿地减少支出过冬

中报点评48 | 弘阳地产:上半年无新增土储,需积极筹措资金保障流动性

中报点评09 | 金地集团:深申两城销售额超百亿,土储权益维持低位

中报点评14 | 碧桂园:持续稳健经营降负债,凸显发展韧性

中报点评47 | 富力地产:出售投资物业回笼资金,债务展期以缓短期压力

中报点评20 | 万科地产:量入为出、稳健经营,信用评级保持行业领先

用3倍市值买地,众安集团要做什么?

前8月百强房企拿地规模同比增7.2%

众安集团加速拿地:土储过度集中浙江 旗下项目违规代收契税

众安集团:上半年实现收入40.78亿元

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108522

- 2女生戴14号戒指算粗吗 正常 101733

- 3婆婆对儿媳说的暖心话 婆婆喜 99685

- 400后法定结婚年龄 结婚登记 65588

- 5燃气灶怎么选?跟随方太高效直 55071

- 6男生戴戒指的含义图解 女生戒 45270

- 7杨燕军 | 医院建筑的顶层设 43984

- 8泰安国悦山180平下跃美式风 39093

- 9积木家装修公司正规吗?选装修 31067

- 10农村现代简约自建房图片 30980