郁亮说“触底”了,房地产还是那个少年吗?

6月28日,万科董事会主席郁亮在2021年度股东大会上,提出了楼市6月“触底论”:6月份销售环比增速较快,主要是得益于政策因素、需求回补以及去年基数较低等原因。

同时,郁亮还很小心地补充:接下来是恢复,不是反弹。

这话如果3天前说,在广州广交会威斯汀酒店参加“第六届中国房地产年度采购峰会”的800多位嘉宾们就不乐意了——

在这场房地产下游供应商们参加的峰会上,主办方邀请了一位女歌手,专门为房地产行业的明天唱了一首寓意深刻的歌——《少年》。

我还是从前那个少年

没有一丝丝改变

时间只不过是考验

……

,时长00:30

歌声响起那一刻,据说有开发商代表当场“眼眶湿润”,但是房小评在直播的弹幕上,看到的是更感人的评价——

“这是开发商的女儿吧?”

以前,供应商们都管开发商叫“金主爸爸”,如今,虽然一些开发商成了“那个欠钱的”,但是因为“幸存者偏差”,仍然站在舞台上的房地产供应商们仍然希望房地产行业尽快雄起,恢复到“从前那个少年,没有一丝丝改变”的样子。

这些参会的供应商们对房地产期待的样子绝对不是“恢复”,而是“V型反弹”。

房地产归来“仍旧是那个少年”,还是“经历了沧桑的中年”?

关于今年以及未来的房地产行业走势展望,离不开以下几个问题的思考:

1

这次不一样

如果从1992年全面铺开住房制度改革算起,中国商品房市场正好发展了30年。

30年,虽然中国房地产市场涂脂抹粉之后还算青年,但是肯定不算少年了。

当城镇化率达到约64%,9个省份人口出生率负增长,老龄化比例超过14%,中国房地产行业高歌猛增的基础不复存在了。

笃信房地产行业周期的人们,忽略了上述人口周期的规律,以为2003、2007、2013、2015年四次“吃春l药”换来的楼市反弹是一定会发生的规律,坚信这波房地产周期下行的时间够久,下行的幅度够大,一定在酝酿V型反弹。

我们如果能清醒地回顾房地产行业是如何一步一步走到今天的,对“这次不一样”的理解或许会更深刻。

以2021年初实行的“三道红线”政策为起点,房地产行业去杠杆、降负债的工作正式展开。

这个动作,是既定的防控金融风险的配套工作,更是调控部门看到美联储进入加息周期的应对。从过去的几次周期经验来看,每当美联储加息,都是中国房地产市场下调的时候。

如果让中国房地产行业带着高杠杆、高负债进入这轮全球央行加息周期,恐怕很危险,可能会引发金融风险等系列问题。

因此,调控部门赶在房地产行业尚好的时候下手,主动去杠杆、降负债,为了督促开发商加快降负债步伐,才出台了“三道红线”。

但是政策出台半年之后,很多开发商都成了“绿档”,一副刀枪不入的感觉。于是,调控部门又出台了“两个集中度管理”政策为代表的对银行端房贷额度进行控制的政策。

这个政策一出不得了。因为2021年上半年全国楼市很火,尤其是华东地区,一些城市上半年就用完了全年的房贷额度,如今突然要对银行房贷额度进行管理,那些经济发达城市的房贷额度就跟不上了。

对于银行来说,给经济发达城市放贷的风险显然低于给经济落后的城市放贷。因此,银行会选择从三四线城市挪贷款额度给经济发达城市,由此导致了三四线城市房贷额度紧张。

而业绩主要集中在三四线城市的某大,本来资金链就高度紧张,一旦遭遇银行贷款收紧,资金链就出了问题。因为自身规模太大,一下子引起行业连锁反应,打开了开发商信用违约的魔盒,民营房企纷纷扑街,下游建筑企业等供应商也惨遭池鱼之祸。

这次,房地产行业的问题主要是信用危机,信用修复需要很长时间。那些被吓怕了的投资人不肯再借钱给开发商,开发商复工复产和恢复销售需要很长时间,因此接下来房地产市场不会V型反弹。

此外,大家都清楚一个道理:在美联储加息周期里,央行基本不会实行大水漫灌的货币政策,所以支持房地产反弹的货币政策条件也是不存在的。

如郁亮所说,6月份房地产销售环比数据上升较快的几个原因里,基数因素是最大原因。

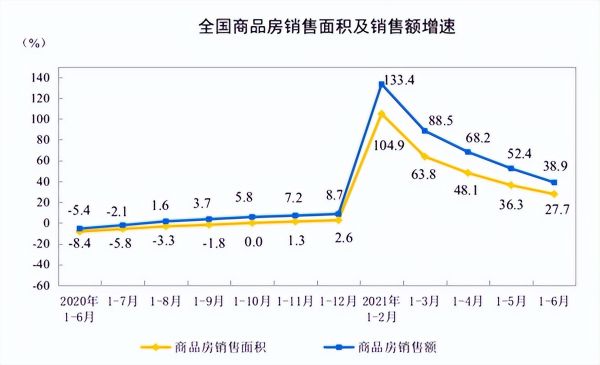

2021年1-6月份房地产销售数据 来源:国家统计局

2021年1-6月份,全国商品房销售面积同比增速是27.7%,而2021年全年商品房销售面积增速是1.9%。

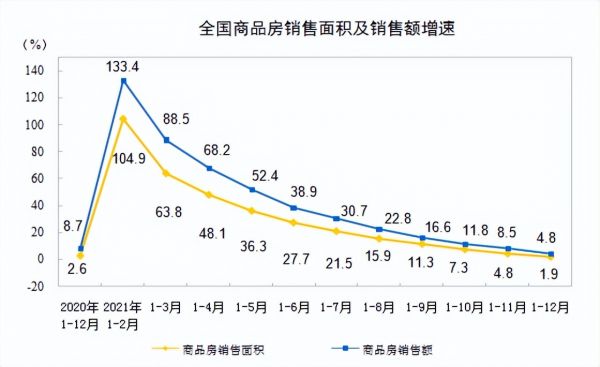

2021年全年房地产销售数据 来源:国家统计局

所以,2022年上半年销售数据同比降幅较大,也有高基数的原因。下半年同比降幅肯定会缩小,甚至回到正增长区间,这都是因为去年的低基数效应。

2

朝四暮三的道理

6月份房地产销售数据环比恢复较快,给房地产行业带来的最大利好是预期的修复。

由于疫情、房地产信用违约、交付质量问题等系列负面情绪影响,当前有大量购房者出于对房地产未来不确定性的担忧,暂缓购房决策。

与此同时,银行等金融业也对房地产未来保持观望。一系列的稳楼市政策出台之后,效果如何还要观察,市场自我调节发挥作用,才是各方敢于下场,重新开始游戏的基础。

当前楼市萎靡的一大原因是预期悲观,而预期悲观又跟楼市数据动辄“同比下降50%”有关。

因此,我们有理由相信,下半年随着房地产销售同比数据的回升,市场情绪也会回暖。

因为市场情绪有时候就是“朝四暮三”:

宋国有个饲养猴子的老人,能够理解猴子的心意,猴子们也能懂得他的心意。老人减少家里人的口粮,来满足猴子们的需要。

不久,家里的粮食不够了,他打算限制猴子们的食物,但是担心猴子们不顺从自己,就先哄骗猴子们说:“我给你们橡果,早上三个,晚上四个,这样足够吗?”猴子们听了都跳起来,非常生气。

过了一会儿,他又说:“我给你们橡果,早上四个,晚上三个,这样足够吗?”猴子们一听都趴在地上,十分高兴。

——《庄子·齐物论》

买房和股票投资等决定一样,决策者往往关注短期利益大于长期利益。“鱼的记忆只有七秒”,何况中国房地产市场过去30年是单边上涨的,当通胀起来的时候,很多人都会担心手中现金贬值,环视稳定而且熟悉的投资领域,那又是买房。

3

“熬着”依然是主题

去年以来,受房地产行业信用危机影响,以建筑、家居行业为代表的下游企业深受其害。如受某大影响,南通建筑铁军就有3家特级、1家一级建筑企业破产。

上游靠房地产发奖金的行业也叫苦不迭,比如信托行业。因为踩雷房地产比较多,这两天某央企信托降薪一半,掀起大波离职潮。

银行业估计也受累不轻,还好出台“三道红线”政策在房地产企业尚且风光的时候提前控制了贷款,具体产生的坏账数字外界尚不得知,但是去年以来银行理财产品收益率“大洗澡”已经说明了问题。

其实,现在房地产行业上下游都在期待房地产V型反弹,当然也包括处在煎熬中的开发商及房地产从业人员。

恰好,有机构已经做出了对今年全年楼市走势的预判,让我们来看下专业机构对下半年楼市走势的看法:

①政策面上相机行事

由于目前各地出台的稳楼市政策见效不大,有的城市政策出台时间也比较短,预计各地还会继续出台更多房地产刺激性政策,但是其中有个政策底线:不允许热点城市居民过度加杠杆。

我们观察到,有几个热点城市将降低居民购房首付的政策撤销了,这就说明这次政策出台的底线考量,还是要保持居民消费力尽量去购买一般消费品,以保证国内制造业的持续生产,减少产业外流的压力。

但是,我们也看到一些三四线城市出台了购房首付低至2成的政策,估计购房首付的问题是分城市对待的。

整体来说,各地刺激性政策会持续推出,根据本地楼市的反应,如果出现过热情况会反向降温,如果不见起色则会继续加码。反正现在是因城施策,地方政府具有充分的政策自主权。

②市场面上预计会打折

上半年的市场远不及去年同期,然而,5月份单月基本数据释放出曙光。随着宽松政策效应持续发酵,预计6月份和7月份的数据进一步改善,9月份累计同比数据有望转正。

根据某机构的预测,从销售上看,预计今年6-12月份一线城市与去年同期销售额基本持平,二线和三线及以下城市同比略有下降,带动2022年全年一线、二线、三线及以下城市销售额同比降幅约9%、19%、14%,全国商品住宅累计销售额13.8万亿元,较2021年降幅15%。

考虑到二手房市场主要集中在一二线城市,二手房销售额同比降幅可能更大,比2021年下降20%。

③土地市场修复漫长

某机构预计下半年土地市场供应端将发力,成交随之上升,全年供应和成交量将基本维稳。随着政策宽松效应逐步显现,预计下半年土地溢价率小幅上升,流拍率呈现下降趋势,但整体变化幅度不会过大。

与此同时,随着市场信心恢复,融资环境改善,民营房企拿地意愿或逐步增强,但短期难以扭转国央企及各城市城投拿地的局面。

除了拿地规模的缩减,民营企业逐渐退出一二线城市拿地也将成为趋势,主要是这些城市项目利润太低,不足以覆盖民营开发商的基本诉求。

未来,大多数民营开发商陷入还债的困境当中,而从2021年7月份的“信贷冲击”算起,一般民营开发商借债、借贷资金周期是3-5年,也就是2025年之后,这轮房地产债务问题才算彻底出清,那时候留在舞台上的民营开发商将迎来凤凰涅槃。

让我们期待吧!

相关知识

郁亮说“触底”了,房地产还是那个少年吗?

郁亮接班三年后,万科还是那个万科吗?

万科郁亮:房地产市场已经触底 从底部往上走需要时间

郁亮:市场已经触底,应熬着走下去

万科郁亮:房地产市场短期已触底

万科郁亮:房地产市场短期已触底,将缓慢温和恢复

万科郁亮最新发声:短期市场已触底!

郁亮:短期市场已触底 恢复是一个缓慢、温和的过程

短期触底、恢复缓慢,关于地产业 郁亮给出了判断

万科郁亮:房地产短期市场已触底,恢复是一个缓慢温和的过程

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108486

- 2女生戴14号戒指算粗吗 正常 101672

- 3婆婆对儿媳说的暖心话 婆婆喜 99623

- 400后法定结婚年龄 结婚登记 65584

- 5燃气灶怎么选?跟随方太高效直 55068

- 6男生戴戒指的含义图解 女生戒 45236

- 7杨燕军 | 医院建筑的顶层设 43921

- 8泰安国悦山180平下跃美式风 39033

- 9积木家装修公司正规吗?选装修 31008

- 10农村现代简约自建房图片 30918