43宗+1359亿+全国标杆 | 北京二批次供地终于来了

没有大魔都花哨,不如大湾区上流。

难比百强县火爆,更逊强二线生猛。

拓展狗们,起来加班了!

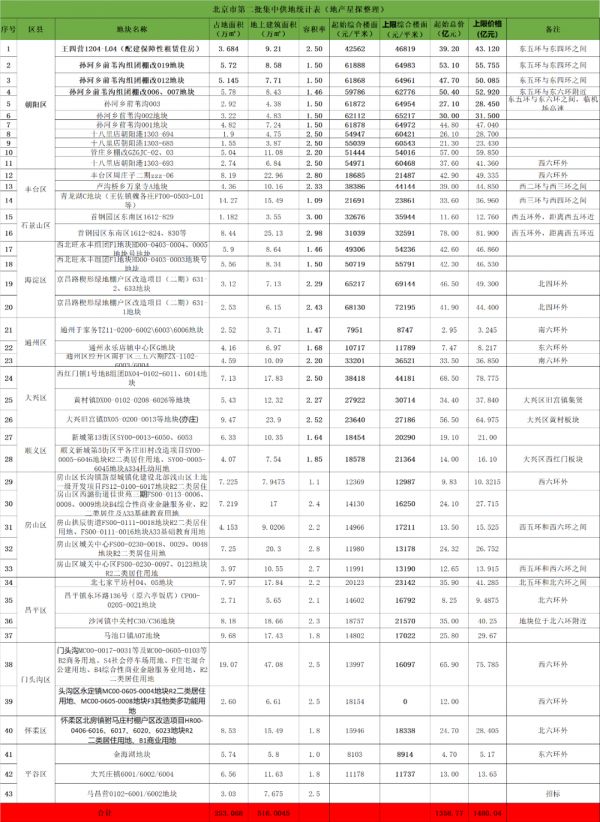

北京二批次,终于来了,抢在八月之底。第二批次北京宅地合计供应43宗,土地总面积约253公顷,总建筑规模约516万平方米,除一宗招标项目以外,起始价总额约1359亿元,地价上限1480亿元。

不同于各地方跌撞起伏、花样百出、粗暴生猛的楼市调控

帝都,在因城施策的地产调控中,总是先行一步,数次引领全国调控向京看。热遍大江南北的集中供地模式,北京更是崭露头角,用实践诠释了“你大爷永远是你大爷”的人间真理。

帝都,果然是、一直是、霸屏般的YYDS!

在北京模式的引领之下,中央集中归集了二批次供应的统一要求。近期看着全国各地二批次的土地上了又下,下了再上。

其实,正是北京第一批集中供地受到中央高度认可,把全国第二批供地的样板定了型。相关文章可点击以下链接:

土拍内卷| 地产进入“铜铁”时代

来了!土地继续降价

第二批供地清单

首先是二批次的国标条款

竞买人参与宗地出让活动所交竞买保证金及竞得后需支付的全部地价款均为竞买人合规自有资金:

不属于股东违规提供借款、转贷、担保或其他相关融资便利;

不属于直接或间接使用金融机构各类融资资金;

不属于使用房地产产业链上下游关联企业借款或预付款;

不属于使用其他自然人、法人、非法人组织的借款;

不属于使用参与竞买企业控制的非房地产企业融资。

根据北京市土地储备中心对二批次出让的43宗宅地整理:

位于中心城区的有20宗,土地总面积约96公顷,占比为39%,其中朝阳区11宗,约42公顷;海淀区4宗,约17公顷;丰台区3宗,约27公顷;石景山区2宗,约10公顷。

位于平原新城及副中心的有17宗,土地总面积约102公顷,占比为42%,其中大兴区2宗,约13公顷;副中心3宗,约11公顷;顺义区2宗,约10公顷;昌平区4宗,约29公顷;房山区5宗,约30公顷;亦庄1宗,约9公顷。

位于生态涵养区的有6宗,土地总面积约47公顷,占比为19%,其中门头沟区2宗,约22公顷;怀柔区1宗,约8公顷;平谷区3宗,约17公顷。

帝都朝阳,从第一批的10宗到第二批的11宗,历史上供地偏少的朝阳今年突然开挂了。朝阳的供地独树一帜,从去年的分钟寺三兄弟到金盏青云上府、朝阳一墅、拾光里三侠斗法;从今天“王小四”找到仨哥哥组合成焦化厂四霸;从十八里店三姐妹到孙河六朵金花。2021年就是不折不扣的朝阳内卷年,在帝都没有点实力,碰这种正面硬刚的地绝对就是被吊打的料。

个评如下

1、回忆一下北京第一批集中土拍,感受一下重剑无锋的威慑力。北京首批次30宗宅地规划建筑规模约345万平,起拍价约1043亿元,成交价约1110亿元,总体溢价率仅为6.4%,十宗地块通过高标准环节确定竞得者。真正用数据诠释了限房价、控地价、提品质的房地联动机制。

2、纵观全国第一批集中供地的城市,无论是集中供地的广州、重庆、深圳,还是没有集中供地的部分南方县城溢价率飞涨、高地价频现、马甲横行、摇号混战。这场面对比北京的第一批集中供地,行外内也不难看出为啥帝都被住建部树立为标杆了。

3、北京第一批集中供地被树立为标杆的独门绝技就在于帝都雄霸天下的土拍模式:“双拐点确定+房价锁死+竞政府持有份额+竞公租房面积+竞人才房面积+高标准建设方案评比+政府备用政策包(样板间所见即所得、离婚买房新政、打压学区房)+…”。不得不说,帝都的地产调控已经从地产全产业链做到极致了。

4、帝都的第一次集中土拍,房屋价格指导机制诠释了帝都限、限、限房价的决心;个位数的整体溢价率在北京近十年的土拍中,绝无仅有,证明降土地财政,帝都绝对是认真的;首批集中供地高标准商品住宅建设方案公布,说明帝都提产品品质,也绝对是认真的。

5、全国第一次集中土拍,各城市房地差分化明显但整体呈现缩小态势(挂牌文件中限价、政府指导价、未来审批价等),各城市内卷趋同化。

(1)比如深圳房地差秒杀所有城市,佳兆业以25.44亿+配建31000平人才房竞得深圳宝安尖岗山地块(售价83265元/平,楼面7.58万/平,房地差约7500元/平)。这个房地差预示着南方开发商进京,帝都开发商喝汤的机会都少了,比如卓越在帝都的大杀四方;

(2)平抑楼面价高低因素后,众多强二线城市房地差逐渐趋同于北京。

6、集中土拍,火燎大江南北;地产内卷,催热南方诸城。土拍热度延伸到非集中供地城市:以福建安溪城东地块为例,一个小县城,几百家马甲争抢。东莞一块地传有501个壳,2000亿保证金。还有长三角,如浙江绍兴、金华、湖州、江苏盐城等,楼面价涨幅很大。

7、集体焦虑?房企投资战略趋同?年内开盘极致快周转?借助集中供地实现深耕和战略进驻?保持核心城市的市占率?趋从效应等等?各种因素叠加导致行业内卷加大,房企有直接躺平的趋势,导致多个城市第二批集中供地“紧急刹车”,各城市纷纷延期、中止二批次土拍,土拍模式向京看,重新回炉优化土地竞拍规则。

8、总体来看,北京第二批次集中供地延续了第一次供地的主旋律,同时也在积极创新试点地价上限后→竞现房销售→高标准建设方案;地价上限后“防马甲”摇号等机制,表明了帝都土拍政策的革新意识和前瞻性,也用事实在告诉地产商,政策调控包还有随时补充的“猛料”,抢地时悠着点。

9、保障基本住房依旧在北京供地政策中有所体现;本次共有3宗共有产权房,另外多地块通过集中建设和配建两种方式进一步加大公租房、保障性租赁住房和共有产权住房用地供应。

10、学习南方,首次采取了以摇号方式确定竞得人。二批次共有6个项目试点到达地价上限后通过摇号方式确定竞得人。北方人不如南方懂风水,摇号又禁止马甲,大家该用什么算法确定号牌概率更大呢?

11、大兴区黄村镇DX00-0102-0208-6026、6020地块,首次试点竞“现房销售面积”,达到地价上限后进入竞报“现房销售”面积程序,若宗地可出让居住建筑规模全部竞报为“现房销售”,转入高标准商品住宅建设方案投报程序。总包化的房企们,看到这个条件该不是已经在流口水了吧?毕竟竞现房的地块,房地价差也是最大的哦。

12、北京第二批集中供地,除了关注度较高的海淀上风上水西北旺、京昌路楔形地块,丰台万泉寺、周庄子地块外,就是内卷的朝阳,孙河、十八里店、王四营“王小四地块”。

(1)整体来看,地块优质程度弱于第一批;

(2)远郊地块增多;

(3)朝阳内卷加剧;

(4)从第一批的30宗到第二批次的43宗,供地量大增、房企饥渴度下降;

(5)帝都第一批地块分流了部分竞争压力;在帝都土拍舞台周围徘徊多轮,斩获不多的房企将迎来良机;远郊地块、摇号等机制给了众多小房企获地机会;

(6)总体预测除少数地块外,第二批土拍热度会逊色于第一批,但绝不至于躺平。

13、北京第一批集中供地虽然溢价率不高,但激烈程度总体来看明显远远逊色于2017,只不过是大多数集中供地城市的内卷烘托出了整个行业的内卷化。

14、对于经历过2017年土拍的帝都大佬们来说,经历过真正血拼的房企总包化;见识过真正的房企100%自持内卷化;感受过杀敌一千,自损八百的房企自残史;领略过房企集体鸡血革命的血拼史;目睹过帝都土拍十年来最、最惨烈之战;所有这些,对于北京第一批集中土拍的内卷,在帝都大佬面前都是过眼云烟。

15、对于所有房企来说,如何在内卷中求生存?如何在内卷中把握不内卷的一刹那良机?如何避免在内卷中不迷失?如何建立稳步可控的内卷?不在内卷中生,就在内卷中死。不管如何,内卷已经是这个时代房企面临的最迫切需要解决的课题。

16、拿地必须自有资金,前融的凉凉必将加速推动新的合作拿地模式;联合体必然成为二批次报名的主力军。另外,资方与房企的联合体会不会成为普遍现象也非常值得关注?

17、既然全国统一标准,让大房企仅存不多的自有资金重新向一线回归,必然成为大家新的战略方向。(插播一则你们最喜欢的广告:自有资金差点意思的,文末加忠叔微信私聊,别多问,私聊就对了)

18、内卷、躺平、打折潮?在地产的“铜铁”时代,内卷的不光是房企,还有因城施策的地方政府。

(责任编辑:常丹丹 HO016)

相关知识

北京第二批集中供地推出43宗住宅用地 坚决落实“三稳”目标 调控措施更趋精细化

30块+1035亿!北京深夜集中供地来了(附独家解读)

供地“两集中”北京风向标

时隔四年,北京三环内的供地终于来啦!丰台拟新增供应12个住宅用地

住宅供地全年分3批次供应?北京规自委独家回应证实!

多地公布集中供地计划 北京首批挂牌总价超千亿

“超级供地”模式开启!今年第一批集中供地金额可能上万亿

土地市场大变局: 全国涉宅用地3个月流拍600宗 22城集中供地规则竞相升级

北京首批千亿供地计划出炉 调控走向“精细化”“个性化”

炸锅了!北京2021年供地计划流出,朝阳10宗,海淀...

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893