4000万“难倒”傅军,新华联控股再添债务违约

为了还债,傅军把能质押的都质押了,但新华联(2.550, 0.00, 0.00%)控股有限公司(简称“新华联控股”)的债务问题还是像雪球一样越滚越大。

债务违约,更像“影子”一样紧随新华联控股。

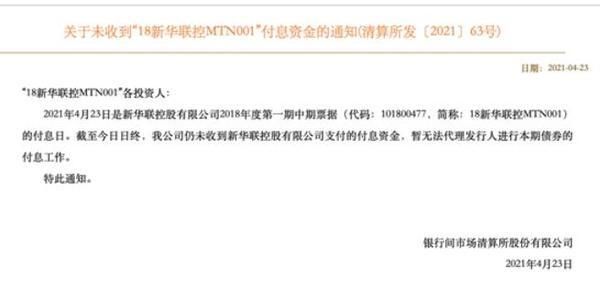

据上清所披露,华联控股有限公司2018年度第一期中期票据(代码:101800477,简称:18新华联控MTN001)应于 2021年4月23日支付年利。截至到期兑付日终,新华联控股未能按照约定筹措足额付息资金,本期中票不能按期足额兑付,已构成实质性违约。

据悉,“18新华联控MTN001”发行总额5亿元,票面利率8%,按约定,新华联控股需要在2020年4月23日支付4000万元的利息。

资产千亿规模的新华联控股竟应付不了5亿债务的利息,“新华联系”的债务危机再次升级。

债务“利滚利”

据乐居财经统计,2021年以来,新华联控股21次被列为被执行人。

今年4月9日,新华联控股发布了《新华联控股有限公司关于不行使2017年度第一期中期票据赎回权及票面利率重置并递延支付利息的公告》,“决定将本次中期票据于2021年4月11日应付的10,303.2万元利息进行递延支付。”据悉,“17新华联控MTN001”发行总额10亿元,债券期限为3+N,初始基准利率3.04%,当前票面利率9.72%。

目前,新华联控股手握6只债券,其中5只已经违约。

据不完全统计,新华联控股在2020年内已有四笔债券违约。

2020年3月6日,“15新华联控MTN001”到期未能足额兑付本息金额10.698亿元,新华联控股年内首次实质违约。

该笔债券的违约触发了“19新华联控SCP002”“19新华联控SCP003”资券的交叉保护条款,这两笔超短期融资券均未能如期足额兑付,应偿付本息金额分别为10.68亿元、3.73亿元。

2020年11月2日,新华联控股再次违约,“19新华联控MTN001”到期未能足额兑付。

2020年,新华联控股四次触及债券违约总额超过28亿元,新华联控股被列为历史被执行人35次,被执行总金额高达约72亿元,其实际控制人傅军被限制高消费5次。

连续违约,不单单是信用影响,还会造成再融资受阻,违约风险进一步增大。

股份被冻结

与债务违约一起缠着新华联控股的还有股份被冻结。

为缓解新华联控股的债务压力,傅军一边通过减持和清仓其他公司股份套现,一边将手中持有的股份拿去质押。

2020年4月,新华联控股首次因公司流动资金紧张、多项债务违约导致其所持有的100%新华联(000620.SH)股份被冻结。

2021年1月4日,新华联发布公告,称控股股东新华联控股所持有的全部股份被司法轮候冻结,被冻结的股份约为11.6亿股,占公司总股本的61.17%。

据乐居财经统计,2020年至今,新华联陆续发布了6次关于公司股份被冻结的公告,内容均为新华联控股所持有的全部新华联股份(1.800, 0.00, 0.00%)被冻结或轮后冻结。

不仅如此,新华联控股持有的其它A股公司,如北京银行(4.730, 0.00, 0.00%)、宏达股份(1.880, 0.00, 0.00%)、赛轮轮胎(10.040, 0.00, 0.00%)、科达洁能等上市公司股权相继被司法冻结、轮候冻结,总市值超百亿。

2021年4月7日,赛轮轮胎(601058.SH)发布公告,公司收到上海市宝山区人民法院寄来的《上海市宝山区人民法院公告》,因债务纠纷,持股5%以上股东新华联控股所持有的公司3500万股股份将被司法拍卖。

3月8日,其持有5.25亿元北京银行股票也上架阿里拍卖平台。

此外,新华联控股还以资抵债。2021年1月,其持有的亚太财产保险17.3%股权,被法院出具抵债裁定,转为中国民生信托有限公司(以下简称“民生信托”)所有,以抵偿新华联控股对其欠债。

截至2020年三季度,新华联控股资产总计1114.35亿元,负债合计900.86亿元,资产负债率80.84%。其中,流动资产543.34亿元,已无法覆盖623.43亿元的流动负债。

中国企业资本联盟副理事长柏文喜接受采访时直言,在当前市场环境下,新华联控股除非进行资产和债务重组,不然或很难翻盘。

业绩大低谷

虽然新华联与新华联控股为不同主体,具有独立完整的业务及自主经营能力,但实际上,如果控股公司出现问题,对上市公司也会造成影响。

今年1月4日新华联发布的公告中提到,若控股股东所持冻结的股份被司法处置,则可能导致公司实际控制权发生变更,随即其股价迎来连续8个交易日的下跌,2月9日一度跌到1.88元/股,为近5年以来最低点。

3月初,新华联又发布多则公告,内容主要涉及员工持股计划及管理办法和管理层人事变动。其中员工持股计划初始拟筹集资金总额上限不超过1亿元,全部为员工自筹资金。

截至2021年4月19日,公司第一期员工持股计划通过二级市场竞价交易方式购买公司股票共计约847万股,占公司总股本的0.45%,成交金额为1938.16万元。

员工持股让新华联的股票短暂提振,不过很快走向低迷,截至4月23日,新华联股价报2.55元,跌7.27%,总市值48.37亿元。

控股股东债务压身的同时,新华联业绩也出现大幅下滑,面临较大偿债压力。

据2020年业绩快报,报告期内,新华联实现营业收入70.84亿元,同比下降40.91%;归母净利润净利润-12.86亿元,同比下降258.72%,也是其借壳上市以来的最大低谷。

债务支出也在侵吞新华联的大笔净利润。历史年报显示,2018年新华联支付利息8.04亿元,2019年增至10.84亿元,2020年年报暂未披露,但快报中提及“财务费用较上年增加”,作为参考,2020年前三季度,其利息支付9.25亿元,同比增长39.3%。

大额的对外担保对新华联来说也是暗存风险。3月22日公告显示,新华联及其控股子公司对外担保总余额为181.36亿元,占公司最近一期经审计净资产的228.99%,一旦被担保方出了问题,新华联的财务问题将雪上加霜。

不仅如此,文旅板块还占据了大量的资金,加重资金链的危机。

据悉,新华联目前拥有并运营的长沙铜官窑古镇、四川阆中古城、芜湖鸠兹古镇、西宁童梦乐园四个文旅项目,计划总投资高达500亿元。

另外,旗下惠州市新华联嘉业房地产开发有限公司也在4月13日因涉嫌“首付贷”等违规销售行为被通报批评。

相关知识

4000万“难倒”傅军,新华联控股再添债务违约

傅军“注水”新华联资本

傅军和新华联的“天花板”

傅军解“缚”

债务违约不断 疫情雪上加霜 新华联寄望中金引进战投

新华联的债务魔盒:80亿金融资产被“套牢”

新华联自救:傅军决意引进央企国企战投

债务违约不断 疫情雪上加霜:新华联寄望中金引进战投

新华联集团引入中金战略投资,此前多笔债务违约

又违约!新华联控股年内4笔债券违约涉资28亿元

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893