佳源服务:沈天晴踢开绊脚石

“谁知资本市场那么复杂!”

2019年1月17日,佳源国际(02768.HK)股价闪崩,并引发连环暴跌;四天后,在香港半岛酒店举办的投资者午餐会上,董事局主席沈天晴发出一声感慨。

复杂也迷人。1991年下海的沈天晴,纵横商海半个多世纪,在资本市场沉浮多年,已手握5家上市公司。近日,他将盼来名下第二家港股上市公司。

耗时近五个月,佳源国际分拆物管公司佳源服务(01153.HK)于11月24日通过港交所聆讯。11月27日,佳源服务宣布启动招股;预计12月9日,正式挂牌上市。

同侪与后辈,正前赴后继奔向物企资本市场。透过招股书,审视佳源服务的发展能量:在管规模体量小、囿于长三角地区、母公司依赖、成本焦虑、增值服务“短板”……

在物业股估值泡沫持续消散,分化现象显现之下,“很会游泳”沈天晴,风口追逐,难言会顺风顺水。

小型物企的困境

从体量上看,佳源服务仍属于小型物业公司。

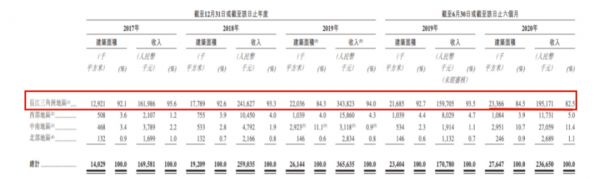

招股书显示,截至2020年6月30日,佳源服务的合约总建筑面积约为4030万平方米,涵盖中国42个城市及16个省份,涉及在管项目154个,在管总建筑面积约2760万平方米。

其中,约84.5%的在管面积位于长江三角洲地区,物业管理服务占总收入的82.5%。

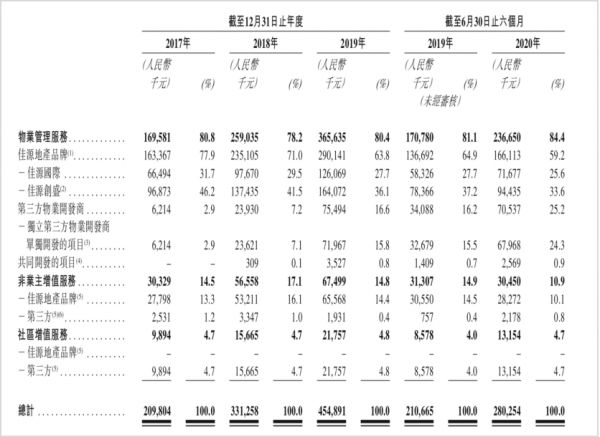

2017-2019年,佳源地产品牌贡献给佳源服务的收入分别为1.63亿元、2.35亿元及2.90亿元,占当期总收入比例的96.3%、90.8%及79.4%。截止2020年6月30日,佳源服务在管面积来自佳源地产占比约68.8%;同期,关联方收入占物业管理服务收入的70.2%。

来源:招股书

来源:招股书

从数据上看,佳源服务对关联方的依赖在减弱;但佳源服务的收入增量实际上更多来还是自关联方。若以关联收入占比减去关联面积占比,以此来衡量关联方对佳源服务财务业绩的影响,2017年-2019年分别录得差值为2.6%、6.8%及9.4%,呈现出不断上升的势头。

据招股书信息,目前佳源服务项目布局,北至辽宁、西至新疆、南至海南,但项目数量皆为1。业内人士认为,如此分散的布局,对企业管理成本较高,难度也较大。

来源:招股书

来源:招股书

为冲击IPO,佳源服务收购了湖南华冠、嘉兴星洲、杭州民安及重庆中农四家物业公司,来自第三方的在管面积得以扩大。

但其第三方扩张似乎并不顺利。2017年、2018年及2019年以及截至2020年6月30日,佳源服务就第三方物业开发商开发的物业合共投标13项、34项、47项及17项,有关中标率分別为61.5%、38.2%、38.3%及41.2%。

佳源服务表示,中标率降低最主要原因就是投标竞争日趋激烈,越来越多房企重视物业板块。换句话说,佳源服务第三方外拓,或竞争力不足。

毛利率隐忧

如何平衡企业经营创收与成本之间的关系,也成为佳源服务亟需破解的重要问题。

2017年-2019年,佳源服务整体毛利率分別为21.8%、23.8%、23.9% ,均低于上市物企均值。

2020年上半年,佳源服务的整体毛利率攀升至30.6%,超过行业平均毛利率28.69%。招股书披露,其有一方面原因是地方政府应对COVID-1疫情,出台监管扶持政策,减免社会保险费。

若排除这一因素,佳源服务的毛利水平维持难度或较大。

首先,随着公司发展,劳工及分包成本的持续增长。

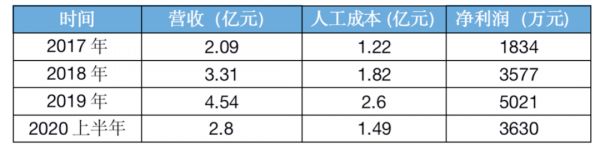

一方面,人力成本持续上涨。招股书显示,2017年、2018年及2019年以及截至2020年6月30日止六个月,佳源服务人工成本分开支分别为1.22亿元、1.82亿元、2.6亿元及1.49亿元,分别占公司服务成本总额的74.4%、72.0%、75.1%及76.7%。

来源:招股书

来源:招股书

另一方面,包干制收费下收入不增加,成本反而在提升。据招股书披露,佳源服务大部分收益主要来自包干制物业管理服务。2020年上半年,其分包成本17.1百万元,较同期提高3.1%。

2017年—2019年,其分包成本分別约为14.4百万、23.5百万、33.9百万,分別约占服务成本总额的8.8%、9.3%、9.8%。同期,分别有8项、7项及6项按包干制进行管理的物业产生了亏损,亏损额分别为190万元、100万元及70万元。

佳源服务表示,为避免此类亏损,可尝试增加物业管理费或缩减物业管理成本,不过这些措施也面临着诸多不确定性。

其次,作为真正能拉升毛利率的增值服务,是佳源服务的业务“短板”。逐渐成为物管企业的核心业务之一的社区增值服务,在佳源服务总营收占比却长期处于4.7%左右的低值;而本该有的高毛利率,在其业务发展中也不出彩。

来源:招股书

来源:招股书

2020上半年,其社区增值服务收入占总营收4.7%,毛利率为40.4%。同期,碧桂园服务社区增值服务占总营收9.6%,毛利率高达65.9%。

此外,尽管其平均物业管理费已由2017年的每月每平方米1.05元增加至2020年上半年的1.43元,但仍然低于百强物业均值。

同时,其物业管理费收取率逐年下降,或反映其用户满意度也在降低。2017年、2018年、2019年,及2020年上半年,其收取率分别为90.5%、95.6%、87.6%及63.5%。

相关知识

佳源服务:沈天晴踢开绊脚石

沈天晴“独食”佳源服务

佳源服务前传:沈天晴买它只花了500万

佳源服务上市,创始人沈天晴持股52.3% | 透视新股⑮

刘强东收走了沈天晴的家电

沈天晴:50亿“换”260亿

佳源服务IPO:毛利率升至行业平均水平| 深读

张翼:佳源摆渡人

佳源国际5月销售同比增80% 物业板块持续扩张拟分拆上市

IPO视界|佳源服务豪赌“一二线”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893