这是撤回房贷转LPR最后的机会

本文转载自公众号:“未来可栖”

你的房贷利率被统一转换LPR了吗?

8月25日,工商银行(601398,股吧)、农业银行(601288,股吧)、中国银行(601988,股吧)、建设银行(601939,股吧)、邮储银行根据此前公告,对尚未转换为贷款市场报价利率(LPR)或固定利率的存量房贷,统一调整为LPR加减点的定价方式。

如今已经过去几天的时间了,或许很多购房者忽略了这个时间节点,房贷不想被统一转LPR怎么办?被统一转LPR了还有没有撤回的机会?

别急,在这五大银行办理房贷的购房者们,如果在不知情的情况下被统一转为LPR后,还有换回固定利率的机会。

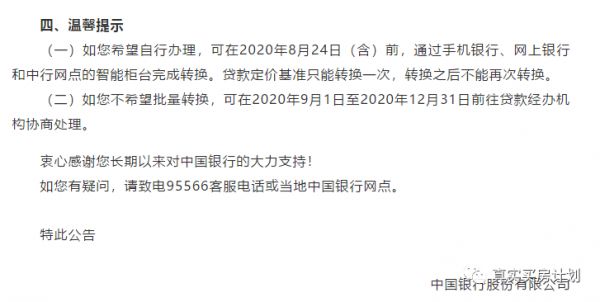

9月1日起,如果你在中国建设银行或者中国银行办理的住房贷款,你就可以撤回了。

当然,如果你的住房贷款在另外工商银行、农业银行、邮储银行这三大银行批量转换后,在12月31日之前,也有转换回固定利率的机会,需要注意的是,银行明确规定,撤销操作仅能办理一次。

事实上,关于购房贷款

大家对于LPR浮动利率还有几大更为关心的问题

在这里依次给出解答

-01-

为什么要把存量房贷转LPR?

为了方便房贷和市场利率挂钩。

LPR是指贷款市场报价利率,LPR分为一年期和五年期,通常住房贷款时间比较长,因此与房贷有关的LPR利率通常为五年期。

目前新批房贷的定价基准都是LPR,而过去则是浮动利率形式,也就是那种基准利率然后乘以一个折扣。

过去的那种浮动利率形式主要弊端是不能及时反应市场情况,所以央行把存量房贷利率转换成LPR形式。

从购房者层面来看,贷款人选择LPR利率不是为了和市场利率挂钩,是抓住利率下降周期,节省贷款成本。

-02-

不同银行按照LPR定价的贷款利率都一样吗?

LPR是定价基准,贷款实际执行利率要在定价基准的基础上加点确定。

在具体业务中,各行会根据当地差别化信贷政策要求,在购房者首套和二套商业性个人住房贷款利率加点下限的基础上,按照风险收益匹配原则,综合考虑购房者、市场以及其他因素确定加点数值。

因此不同银行按照LPR进行定价的贷款利率可能会有所不同。

-03-

LPR每月更新,房贷利率每月都变吗?

不是的,房贷利率重定价周期最短为1年,也就是每年最多只会调整一次。

目前,最常见的房贷重定价日为每年1月1日。

假设您的重定价周期为1年,那么您2021年的执行利率=2020年12月的5年期LPR+固定点数。

此次利率切换期为2020年3月1日至2020年8月31日,但实际执行时间是从2021年开始。也就是说,2020年贷款人实际执行的房贷还是按照2019年的房贷执行。从2021年开始才按新合同执行。

-04-

公积金贷款能转换LPR利率吗?

不能,公积金贷款与本次转换事件没关系,不受本次存量贷款转换的影响。

合同约定的利率是多少就是多少,合同期的利率、还款额都不会发生改变。

-05-

LPR利率加点值怎么计算?

LPR计算利率加点公式:

加点数值(可为负值)=现在的利率水平-2019年12月发布的LPR。(加点数值确定后在合同剩余期限内固定不变)

也就是说,如果我们以前的利率是5%,就要用5%的利率减去2019年12月份确定的LPR利率4.8%。5%减去4.8%,等于0.2%,这个LPR利率加点值就是0.2%(+20BPS)。

有关房贷LPR所困惑的问题解决之后

如果你想撤回到固定利率

五大行给出的具体操作指引如下

中国建设银行操作方式→序号①

中国银行操作方式→序号②

中国工商银行操作方式→序号③

中国农业银行操作方式→序号④

中国邮政储蓄银行操作方式→序号⑤

-①-

中国建设银行

批量转换完成后,如您希望保持原合同的定价方式,您可在2020年9月1日至2020年12月31日通过手机银行自助转回,或到银行任一网点智慧柜员机(STM)、贷款经办机构处理。原合同有多个借款人的,一人办理即可,办理时间截止到2020年12月31日。

-②-

中国银行

如您不希望批量转换,可在2020年9月1日至2020年12月31日前往贷款经办机构协商处理。

-③-

中国工商银行

批量转换后,如果您对转换结果有异议,可以在2020年12月31日(含)前通过手机银行自动转回或与贷款

-④-

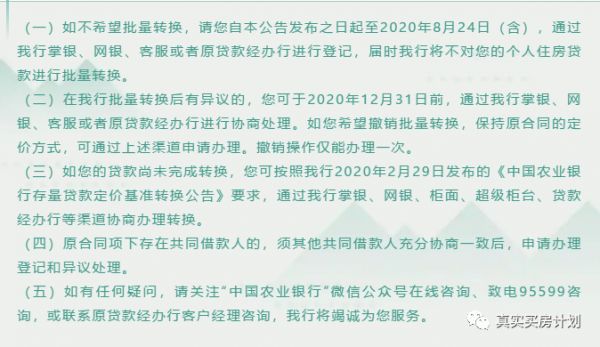

中国农业银行

在我行批量转换后有异议的,您可于2020年12月31日前,通过我行掌银、网银、客服或者原贷款经办行进行协商处理。如您希望撤销批量转换,保持原合同的定价方式,可通过上述渠道申请办理。撤销操作仅能办理一次。

-⑤-

中国邮政储蓄银行

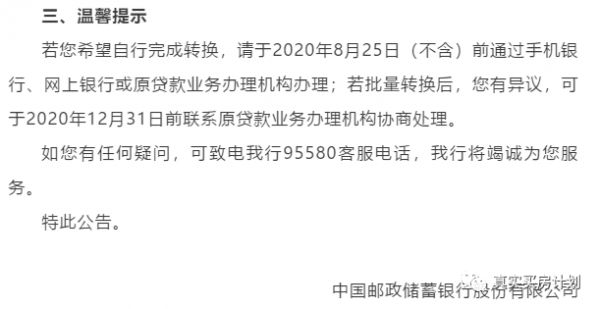

若批量转换后,您有异议,可于2020年12月31日前联系原贷款业务办理机构协商处理。

对于此次五大行的批量统一转换的选择,58同城安居客分析师张波认为,预计本次转换中选择转LPR的客户占比应该偏多,一方面是由于利率下行的趋势更为明显,至少中短期或可享受到更低房贷利率,另一方面批量转换之后,选择再次转回固定利率的比例本身就会偏低。整体来看,未来LPR利率是主流,也是更贴近市场更为合理的方式。

对于转换期间房贷利率水平,央行规定,转换时点利率水平保持不变。即2020年全年个人房贷利率水平与以前一样,维持不变。

而从2021年1月1日起,如果选择固定利率,剩余期限内,房贷利率与当前的利率水平保持一致,与LPR利率变化无关;如果选择浮动利率,今后的房贷利率会随着5年期LPR的变化而变化,LPR每月公布一次,或升或降或维持不变。

这一年以来,LPR从陌生的三个字母变的人尽皆知,每个月的数字上浮或者下降都扣动买房者的心弦。

自去年8月份LPR报价机制改革以来,5年期以上LPR共下降3次,从4.85%降到了4.65%,累计下降了0.2个百分点,一年下来LPR总体呈下降趋势。

在本月8月20日最新的LPR数据显示,与房贷利率挂钩的5年期以上LPR报4.65%,已经连续4个月没有变化,因此业内人士表示5年期以上LPR报价在一段时间内将是平稳的。

转还是不转,具体如何选择?主要还是取决于购房者对未来市场利率走势的判断,如果认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

关于房贷LPR,是时候认真考虑这件事情了,因为,这真的是最后一次机会了!

作者:赵晓丽

编辑:小屋

(责任编辑:宋虹姗 HO031)相关知识

这是撤回房贷转LPR最后的机会

今天!是最后一天选择房贷转lpr的日子!只有一次机会!

房贷转LPR期限

LPR五个月不变,你房贷要转固定利率吗?机会仅1次

LPR五个月不变 你房贷要转固定利率吗?机会仅1次

LPR五个月不变,你房贷要转固定利率吗?机会仅1次

机会只有1次!你的房贷要转固定利率吗?

多家银行发布公告:8月25日起对个人房贷统一转换为LPR定价

LPR未来走向如何?房贷存量利率转换选固定还是浮动

LPR未来走向如何?房贷存量利率转换选固定还是浮动

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893